20 Pebruari 2024

Dirilis

Penulis

Dian Savitri

Seperti halnya Anda bisa memeriksa kesehatan tubuh Anda melalui medical checkup, Anda juga bisa memeriksa kesehatan keuangan melalui financial check-up. Apa itu financial check-up?

Financial check-up adalah proses memeriksa, menganalisis, dan mengevaluasi kondisi keuangan seseorang (atau keluarga), mulai dari pemasukan, pengeluaran, hingga jumlah aset dan jumlah utang. Hasil dari proses financial check-up adalah rekomendasi dari tenaga financial planner profesional atas kondisi keuangan orang tersebut.

Ada 3 manfaat melakukan financial check-up, yaitu:

- Supaya bisa melihat kondisi keuangan saat ini,

- Supaya bisa melihat progres dari perjalanan tujuan keuangan.

- Supaya bisa mengetahui bagian mana yang masih perlu dibenahi atau dioptimalkan.

Apa yang Dicek Saat Financial Check-up?

Ada 2 hal yang dicek saat financial check-up, yaitu:

1. Neraca keuangan

Neraca adalah potret keuangan Anda pada periode tertentu. Misalnya kondisi keuangan Anda saat Desember 2023.

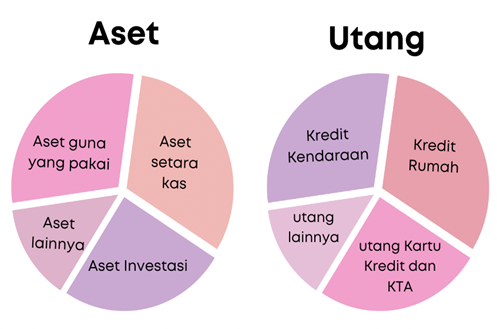

Yang dicek pada neraca keuangan adalah aset dan utang. Aset terdiri dari:

- Aset setara kas, seperti tabungan, deposito, reksadana pasar uang.

- Kemudian ada aset investasi, bisa berupa obligasi, saham, reksadana, logam mulia, properti yang disewakan, dan lainnya.

- Dan satu lagi aset guna pakai, yakni aset yang Anda pakai sehari-hari seperti rumah yang ditinggali dan kendaraan yang dipakai.

Setelah aset, hal yang perlu ditulis di neraca adalah daftar utang. Utang dibagi menjadi:

- Utang jangka panjang, seperti kepemilikan rumah (atau apartemen)

- Utang jangka pendek, seperti utang kepemilikan kendaraan, utang kartu kredit, KTA dan utang lainnya yang memiliki tenor kurang dari 5 tahun.

Dari laporan ini Anda akan mendapatkan nilai kekayaan bersih atau disebut juga networth yang dirumuskan dari total aset dikurangi total utang.

2. Laporan Cash flow atau Arus Kas

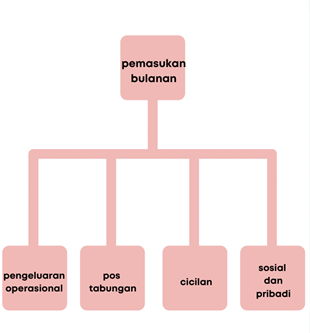

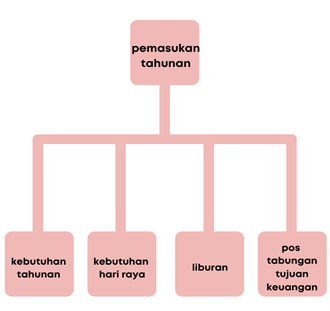

Laporan arus kas ini mencatat pemasukan dan pengeluaran, baik untuk interval periode bulanan ataupun tahunan.

Apa perbedaan laporan arus kas dengan neraca? Neraca memotret kondisi keuangan pada waktu tertentu, sedangkan laporan arus kas melihat perjalanan uang Anda dalam interval periode tertentu.

- Satu bulan untuk arus kas bulanan. Misalnya dari tanggal 1 November hingga tanggal 31 November 2023

- Satu tahun untuk arus kas tahunan. Misalnya dari tanggal 1 Januari hingga 31 Desember 2023.

Pada laporan arus kas, Anda akan menulis daftar pemasukan bulanan atau tahunan, juga daftar pengeluaran bulanan atau tahunan.

- Contoh pemasukan bulanan adalah gaji bulanan. Kemudian contoh pengeluaran bulanan mulai dari kebutuhan operasional rumah tangga, sosial, kebutuhan pribadi, cicilan termasuk pos tabungan.

- Sedangkan contoh pemasukan yang bersifat tahunan seperti bonus, insentif, THR, royalti, dan lain-lain. Dan contoh pengeluaran tahunan antara lain pajak kendaraan, PBB, kebutuhan hari raya, mudik, kurban, dan lain-lain.

Apa yang Dilihat dari Proses Financial Check-up?

Ada 6 hal yang dilihat dari proses financial check-up, yaitu:

1. Liquidity ratio atau rasio likuiditas

Rasio ini akan memeriksa jumlah aset lancar atau aset yang bisa dicairkan kurang dari 1 minggu. Rasio ini menunjukan kemampuan Anda apabila Anda harus menutup kebutuhan mendesak yang membutuhkan uang kas. Rasio idealnya adalah 15% dari total nilai kekayaan bersih Anda.

2. Liquidity Level atau tingkat likuiditas

Angka ini akan menunjukan berapa lama Anda bisa bertahan dalam kondisi darurat. Formulanya adalah total aset lancar dibagi dengan besar pengeluaran per bulan.

Misalnya:

- Jumlah aset lancar: kas Rp10 juta, deposito Rp20 juta, logam mulai Rp30 juta

- Pengeluaran bulanan Anda Rp12 juta per bulan.

- Maka tingkat likuiditas Anda adalah (Rp10 juta + Rp20 juta +Rp 30 juta) / Rp12 juta = 5

Angka ini menunjukan, apabila Anda dalam kondisi darurat, misalnya kehilangan pekerjaan, maka dari aset lancar yang bisa dicairkan dalam waktu cepat bisa bertahan hingga 5 bulan.

3. Rasio Investasi

Rasio ini menunjukan angka jumlah investasi Anda, saldo investasi ini bisa berupa saham, logam mulia, reksadana, properti yang disewakan atau diperjualbelikan, dan lainnya. Dimana aset investasilah yang menjadi bekal di masa depan Anda, terutama saat Anda pensiun. Rasionya total aset investasi dibagi dengan nilai kekayaan bersih Anda. Ideal angkanya adalah minimal 50%.

4. Rasio Utang

Rasio ini menunjukan jumlah utang keseluruhan yang Anda punyai saat ini dibanding dengan total aset yang Anda miliki. Rasio yang dikatakan sehat adalah nilainya kurang dari 50%. Jadi apabila Anda memiliki total aset Rp500 juta rupiah maka total utang yang dikatakan sehat adalah kurang dari Rp250 juta.

5. Rasio Menabung

Rasio ini menunjukan besaran porsi tabungan per bulan. Nilai yang sehat bisa mencapai minimal 10% dari total penghasilan bulanan. Sehingga apabila Anda mempunyai pendapatan bulanan Rp8 juta per bulan, besaran menabung yang dikatakan sehat adalah minimal menabung Rp800 ribu setiap bulannya.

6. Rasio Cicilan

Rasio ini menunjukan besaran cicilan setiap bulannya. Nilai yang dikatakan sehat bila Anda mempunyai porsi cicilan maksimal 30 - 35% dari pendapatan bulanan, Jadi apabila Anda mempunyai penghasilan Rp5 juta per bulan, maka besar cicilan yang bisa Anda ambil adalah maksimal Rp1,5 juta per bulannya.

Yuk, jangan lupa untuk rutin melakukan financial check-up agar tujuan keuangan Anda lebih terarah dan Anda menjadi lebih mindful dalam menggunakan uang Anda. Keuangan yang sehat bukan dilihat dari besar kecilnya pemasukan, tapi dilihat dari baik atau tidaknya pengelolaannya.

Jika Anda memiliki pertanyaan lebih lanjut terkait masalah aset atau keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Share :

Berikan Komentar

Ada yang ingin ditanyakan?

Silakan Tanya Ahli

Artikel Terkait

Pelatihan Online Terkait

Pengelolaan Keuangan / 06 September 2022

Tips Membangun Komunitas di Discord

Oleh Lidia Faiza Jasmine ![]() 424 kali

424 kali

Pengelolaan Keuangan / 16 Desember 2019

Strategi Merencanakan Warisan untuk Keluarga

Oleh Alviko Ibnugroho ![]() 396 kali

396 kali

Pengelolaan Keuangan / 08 Agustus 2022

Bijak menggunakan E-payment

Oleh Lidia Faiza Jasmine ![]() 518 kali

518 kali

Pengelolaan Keuangan / 31 Maret 2020

Manajemen Keuangan untuk Karyawan Milenial

Oleh DTU AKF ![]() 971 kali

971 kali

Pengelolaan Keuangan / 12 Juli 2018

Pentingnya Dana Darurat Dalam Rumah Tangga (Video)

Oleh Alviko Ibnugroho ![]() 1591 kali

1591 kali

Pengelolaan Keuangan / 23 Maret 2024

Tips Memilih Hunian Impian

Oleh Rafi Naendra ![]() 93 kali

93 kali

Pengelolaan Keuangan / 19 Agustus 2022

Fitur Pay Later itu menguntungkan kah?

Oleh Lidia Faiza Jasmine ![]() 487 kali

487 kali

Pengelolaan Keuangan / 29 Januari 2024

Tips Kelola Uang untuk Pemula

Oleh Afifah IK ![]() 136 kali

136 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 06 Evaluasi Reksadana

Oleh Investingmom ![]() 220 kali

220 kali

Pengelolaan Keuangan / 31 Januari 2020

Pentingnya Mempersiapkan Dana Darurat

Oleh Alviko Ibnugroho ![]() 1758 kali

1758 kali

Rendi Herdianto

29 Pebruari 2024

👍

Balas

.0

EGON MARTIN

27 Pebruari 2024

Terima kasih Daya informasinya..

Balas

.0

EGON MARTIN

26 Pebruari 2024

Terima kasih Daya atas infonya.akan tetapi sulit dilakukan krn kebutuhan..👍

Balas

.0

M yusuf hutasuhut

25 Pebruari 2024

Thanks daya infonya, tapi sepertinya sulit untuk dilakukannya

Balas

.0

M yusuf hutasuhut

25 Pebruari 2024

Thanks daya infonya, tapi sepertinya sulit untuk dilakukannya

Balas

.0