23 Maret 2024

Dirilis

Penulis

Dian Savitri

Anggaran keuangan biasanya disusun setiap bulan karena mengikuti siklus tagihan yang kebanyakan cut-off dan muncul setiap bulannya. Namun bagaimana dengan seseorang yang mempunyai penghasilan tidak tetap seperti pengusaha, konsultan lepas, freelancer, pedagang, sales, retailer, dan lain-lain?

Pada artikel kali ini kita akan kaji jenis profesi dengan penghasilan tidak tetap, yaitu:

- Penghasilan yang dibayar per proyek biasanya sekali turun dalam jumlah besar.

- Penghasilan yang dibayar per target yang biasanya setiap bulan tidak mempunyai jumlah yang tetap.

1. Penghasilan yang dibayar per proyek.

Jenis profesinya biasanya pengusaha, entrepreneur, freelancer atau pekerja lepas berdasarkan kontrak kerja sementara waktu. Sekali proyek atau invoice dibayar bisa menutup kebutuhan hingga berbulan-bulan. Sehingga apabila tidak dikelola dengan baik bisa-bisa habis di tengah-tengah sebelum proyek selanjutnya cair.

Kemudian bagaimana cara mengelolanya?

- Tetap mempunyai standar anggaran pengeluaran bulanan. Karena kebanyakan billing cycle atau siklus tagihan biasanya sifatnya bulanan. Jadi tetap buat standar anggaran bulanan, seperti biaya hidup sehari-hari (makan, transport, pulsa internet, SPP anak, belanja bulanan dll) serta termasuk porsi tabungan dan investasi.

- Apabila ada kelebihan dana simpan sebagai dana darurat, fungsinya sebagai cadangan apabila uang proyek terlambat atau sedang tidak ada proyek yang sedang dikerjakan.

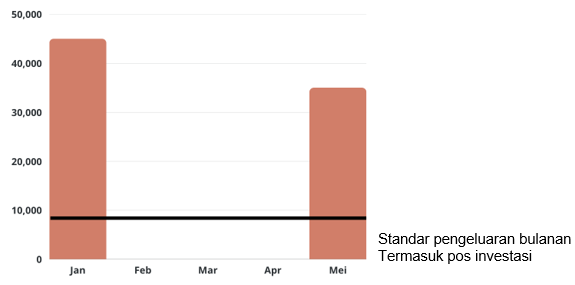

Contoh seperti pada ilustrasi di atas: misalnya pendapatan proyek turun di bulan Januari sebesar Rp45 juta, namun proyek selanjutnya baru turun di bulan Mei. dengan asumsi biaya hidup bulanan Rp10 juta per bulan, maka pemasukan di bulan Januari harus dibagi rata untuk bulan Februari, Maret, dan April hingga proyek selanjutnya bisa turun kembali. Sehingga apabila kita bagi Rp45 juta pendapatan di bulan Januari untuk kebutuhan di bulan Februari, Maret, dan April.

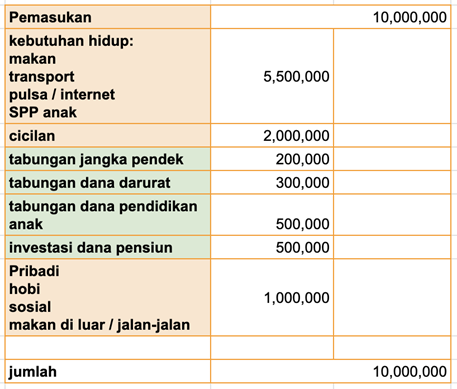

Membuat standar anggaran pengeluaran bulanan dan disiplin pada anggaran yang sudah dibuat. Seperti contoh untuk pengeluaran bulanan Rp10 juta per bulan adalah:

Pada contoh anggaran di atas, porsi tabungan sudah masuk, baik untuk dana pendidikan anak, tujuan keuangan jangka pendek seperti liburan maupun dana pensiun sudah masuk alokasi.

Seperti pada ilustrasi di atas, bersikap prudent (hati-hati) dan komitmen menjaga saldo dana darurat karena besar penghasilan tidak tetap dan perlu waktu menunggu hingga satu proyek cair kembali.

2. Penghasilan yang dibayar per target yang biasanya setiap bulan tidak mempunyai jumlah yang tetap.

Jenis profesinya biasanya pedagang atau profesi yang jasanya bisa dibayar per pekerjaan selesai, ada yang dibayar secara harian maupun diakumulasi secara bulanan. Jenis profesi seperti ini bisa tergolong high risk karena bisa saja dalam periode tertentu mendapatkan hasil di bawah rata-rata atau target. Sehingga harus ketat juga dalam menentukan target minimal dan komitmen menjaga dana darurat. Serta meningkatkan kemampuan baik negosiasi maupun skill agar bisa mendapatkan penghasilan yang lebih bisa diprediksi.

Lalu bagaimana cara mengelolanya? Berikut beberapa langkahnya:

- Menetapkan target harian atau bulanan yang minimal harus dicapai.

- Apabila suatu waktu melebihi targetnya, maka simpan menjadi dana darurat.

- Membuat rekening terpisah untuk dana bulanan, tabungan tahunan dan dana kebutuhan sehari-hari.

Khusus untuk yang mempunyai penghasilan yang sifatnya harian, maka perlu disiplin juga menyisihkan tagihan yang sifatnya bulanan, seperti misalnya cicilan dan SPP anak. Serta kebutuhan lain yang sifatnya tahunan misalnya mudik, pajak kendaraan, dan sewa rumah.

Untuk itu, dalam melakukan perencanaan keuangan dan mengelola keuangan sebaiknya dilakukan oleh siapa saja, baik itu yang mempunyai penghasilan rutin dan tetap terlebih bagi yang mempunyai penghasilan tidak rutin dan tidak tetap. Dana darurat adalah kunci bagi seseorang dengan penghasilan tidak tetap, karena profil risikonya cukup tinggi, bisa saja sewaktu periode menghasilkan pendapatan di bawah rata-rata. Sehingga untuk menutupnya bisa menggunakan dana darurat terlebih dahulu. Nah, untuk dana darurat yang sebaiknya dimiliki adalah 6-12 kali pengeluaran bulanan. Pengeluaran bulanan yang dihitung adalah biaya hidup dan cicilan.

Jika Anda memiliki pertanyaan lebih lanjut terkait masalah atau informasi keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Share :

Ada yang ingin ditanyakan?

Silakan Tanya Ahli

Artikel Terkait

Pelatihan Online Terkait

Pengelolaan Keuangan / 09 Juli 2023

Kiat Mengurangi Biaya Tetap

Oleh Peni Hidayah ![]() 3123 kali

3123 kali

Pengelolaan Keuangan / 10 Juli 2019

Mempersiapkan Dana Pendidikan Anak

Oleh Alviko Ibnugroho ![]() 1645 kali

1645 kali

Pengelolaan Keuangan / 21 Juli 2023

Manfaat Menabung di Bank

Oleh Afifah Kurniawati ![]() 341 kali

341 kali

Pengelolaan Keuangan / 12 Juli 2018

Pentingnya Dana Darurat Dalam Rumah Tangga (Video)

Oleh Alviko Ibnugroho ![]() 1591 kali

1591 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 04 Memilih Reksadana

Oleh Investingmom ![]() 248 kali

248 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 03 Fund Fact Sheet Reksadana

Oleh Investingmom ![]() 207 kali

207 kali

Pengelolaan Keuangan / 31 Maret 2020

Manajemen Keuangan untuk Karyawan Milenial

Oleh DTU AKF ![]() 969 kali

969 kali

Pengelolaan Keuangan / 16 Desember 2019

Strategi Merencanakan Warisan untuk Keluarga

Oleh Alviko Ibnugroho ![]() 395 kali

395 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 01 Reksadana

Oleh Investingmom ![]() 447 kali

447 kali

Pengelolaan Keuangan / 19 Agustus 2022

Fitur Pay Later itu menguntungkan kah?

Oleh Lidia Faiza Jasmine ![]() 486 kali

486 kali

Berikan Komentar