15 Pebruari 2024

Dirilis

Penulis

Dian Savitri

Apakah Anda pernah mengeluarkan uang untuk keperluan tidak rutin namun nominalnya besar, seperti pajak kendaraan, biaya kenaikan kelas sekolah anak, budget liburan, kurban, biaya membership tahunan atau juga premi asuransi yang biasanya dikeluarkan setiap tahun? Bila ya, itulah yang dinamakan sinking fund. Sinking fund yaitu dana yang dialokasikan untuk pengeluaran nonrutin tapi secara nominal lumayan besar, dan apabila tidak direncanakan di awal dapat mengganggu cash flow bulanan.

Sebagai catatan, cash flow bulanan adalah cash flow adalah arus uang pemasukan dan pengeluaran bulanan.

Lalu, apa bedanya antara sinking fund dengan emergency fund (dana darurat).

Perbedaan Sinking Fund dengan Dana Darurat

Sinking fund digunakan pada waktu yang sudah direncanakan, seperti bayar pajak dan uang kenaikan kelas sekolah anak sudah ada tenggat waktu dan jadwalnya, sehingga kita bisa rencanakan sebelumnya dengan mengumpulkan dana sebagai rekening sinking fund.

Emergency fund atau dana darurat diperuntukan untuk kebutuhan darurat di luar dugaan, di luar rencana, tidak tahu kapan terjadinya, seperti terjadi rumah bocor, kamar mandi mampet, pompa rusak, ban bocor, atau kena pemutusan kerja.

Sinking fund disimpan hanya di tabungan biasa atau reksadana pasar uang, namun berikan mode terkunci atau bisa juga disimpan dalam bentuk saving goal. Saving goal adalah rekening tabungan yang sudah jelas tujuan penggunaannya, target nominalnya, serta tenggat waktunya.

Sedangkan emergency fund (dana darurat) bisa disimpan 20% dalam bentuk tabungan dan 80% sisanya bisa disimpan dalam bentuk reksadana pasar uang, deposito, maupun logam mulia. 80% sisanya bisa dialokasikan pada instrumen keuangan yang relatif stabil namun masih memberikan imbal hasil, karena kita tidak pernah tahu kapan dana darurat tersebut digunakan.

Dalam penyimpanan dananya, sinking fund sebaiknya dipisahkan dengan emergency fund (dana darurat). Dan hindari juga menggunakan sinking fund untuk diputar dalam bentuk investasi, karena akan digunakan setidaknya dalam satu tahun ke depan.

Merencanakan Sinking Fund

Apa saja akibatnya bila kita tidak mempunyai dan tidak merencanakan sinking fund?

- Bisa berpotensi mengganggu cash flow bulanan, karena ada lonjakan pengeluaran besar di bulan-bulan tertentu dan berpotensi untuk menutupnya menggunakan utang. Padahal kebutuhannya sudah terjadwal dan bisa direncanakan.

- Mengganggu tujuan keuangan yang lain apabila harus bongkar tabungan karena tidak punya alokasi khusus untuk sinking fund.

- Bisa mengganggu dana darurat bahkan bila tidak ada bisa berpotensi untuk menambah utang.

Lalu, bagaimana cara merencanakan sinking fund?

- Buat daftar pengeluaran non rutin yang dibayar secara tahunan.

- Jumlahkan pengeluaran tersebut.

- Dan hasilnya dibagi 12 agar bisa dikumpulkan secara bulanan.

- Masukan ke dalam anggaran bulanan sebagai porsi tabungan sinking fund.

- Simpan pada instrumen tabungan biasa atau reksadana pasar uang.

- Evaluasi setiap tahunnya, apakah terdapat kelebihan / kekurangan / perubahan dana yang dibutuhkan. Atau ada perubahan daftar kebutuhan yang baru.

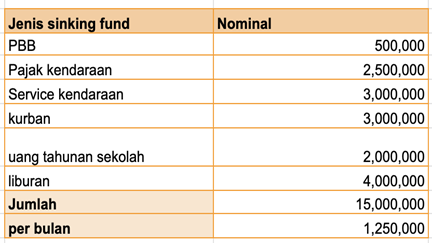

Sebagai contoh, keluarga Pak Ali memiliki daftar kebutuhan tahunan sebagai berikut:

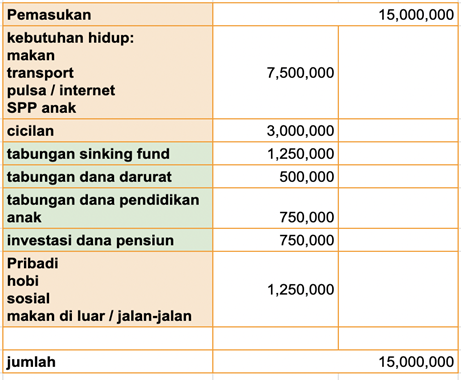

Berdasarkan daftar kebutuhan tahunan tersebut, maka Pak Ali bisa mengalokasikan sebagian pos tabungannya sebagai tabungan sinking fund. Pada tabel anggaran bulanan bisa digambarkan seperti berikut:

Seperti pada ilustrasi di atas, total pemasukan Pak Ali adalah Rp 15.000.000. Kemudian Pak Ali memiliki pos tabungan sinking fund sebesar Rp 1.250.000 setiap bulannya.

Catatan: yang berwarna hijau adalah pos tabungan, selalu masukan pos tabungan ke dalam budget atau anggaran bulanan. Sisihkan di awal ke dalam masing-masing kantong atau rekening tabungan terpisah. Hindari menabung dari sisa uang yang ada. Masing-masing pos tabungan

Risiko Bila Tidak Mempunyai Sinking Fund

Apabila mengumpulkan sinking fund masih dirasa sulit, coba cek apakah ada income atau pemasukan tahunan yang bisa mengcover kebutuhan tahunan tersebut. Contoh income tahunan seperti bonus, insentif, dan THR. Namun terkadang bonus dan insentif sifatnya fluktuatif alias bisa naik/ turun/ tidak dapat sama sekali karena kondisi hal-hal tertentu, misalnya kondisi perusahaan sedang mengalami penurunan pendapatan, atau performa kinerja kita di bawah target sehingga bonus atau intensif yang diterima tidak sesuai harapan.

Dengan membangun dan mengelola sinking fund, kita bisa menciptakan fondasi keuangan yang kuat, belajar merencanakan keuangan untuk masa depan, serta menciptakan ketenangan karena sudah mempersiapkan sebelumnya. Jika Anda memiliki pertanyaan lebih lanjut terkait masalah aset atau keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Share :

Berikan Komentar

Ada yang ingin ditanyakan?

Silakan Tanya Ahli

Artikel Terkait

Pelatihan Online Terkait

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 04 Memilih Reksadana

Oleh Investingmom ![]() 250 kali

250 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 01 Reksadana

Oleh Investingmom ![]() 448 kali

448 kali

Pengelolaan Keuangan / 19 Agustus 2022

Fitur Pay Later itu menguntungkan kah?

Oleh Lidia Faiza Jasmine ![]() 487 kali

487 kali

Pengelolaan Keuangan / 31 Januari 2020

Pentingnya Mempersiapkan Dana Darurat

Oleh Alviko Ibnugroho ![]() 1759 kali

1759 kali

Pengelolaan Keuangan / 09 Juli 2023

Kiat Mengurangi Biaya Tetap

Oleh Peni Hidayah ![]() 3125 kali

3125 kali

Pengelolaan Keuangan / 29 Januari 2024

Tips Kelola Uang untuk Pemula

Oleh Afifah IK ![]() 136 kali

136 kali

Pengelolaan Keuangan / 10 Juli 2019

Mempersiapkan Dana Pendidikan Anak

Oleh Alviko Ibnugroho ![]() 1647 kali

1647 kali

Pengelolaan Keuangan / 08 Agustus 2018

Cara Hidup Lebih Hemat (Video)

Oleh Alviko Ibnugroho ![]() 985 kali

985 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 03 Fund Fact Sheet Reksadana

Oleh Investingmom ![]() 208 kali

208 kali

Pengelolaan Keuangan / 06 September 2022

Tips Membangun Komunitas di Discord

Oleh Lidia Faiza Jasmine ![]() 426 kali

426 kali

Hendratno

17 Pebruari 2024

Keren Infonya

Balas

.0

Hendratno

17 Pebruari 2024

Keren Infonya

Balas

.0

Fando hari susetyo

17 Pebruari 2024

👍

Balas

.0

Boby

16 Pebruari 2024

👍

Balas

.0

Boby

16 Pebruari 2024

👍

Balas

.0