25 Maret 2024

Dirilis

Penulis

Dian Savitri

Dalam perencanaan keuangan, kita berpedoman pada piramida perencanaan keuangan seperti ini:

Dimana setiap setiap levelnya perlu kita lalui terlebih dahulu sebelum naik ke level yang selanjutnya. Cara mengetahui kita berada pada level mana pada piramida perencanaan keuangan, yaitu dengan cara melakukan financial checkup. Dari hasil financial checkup, kita mengetahui titik mana yang perlu kita benahi, dan mungkin salah satunya adalah titik melunasi utang-utang kita.

Kondisi keuangan yang sehat apabila memiliki porsi cicilan utangnya maksmal 30% dan porsi menabung minimal 10%. Sebelum jauh membahas strategi pelunasan utang, kita kenalan dulu dengan jenis-jenis utang:

- Utang jangka pendek seperti KTA, kartu kredit, paylater, kredit kepemilikan kendaraan.

- Utang jangka panjang seperti kredit kepemilikan rumah, kepemilikan apartemen, dan kredit usaha,

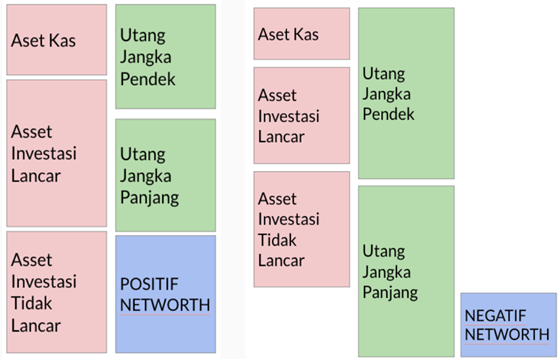

Posisi utang pada keuangan kita yaitu sebagai pengurang aset.

Net worth adalah kekayaan bersih, dimana rumusnya adalah total aset dikurangi total utang. Bila total utang kita kurang dari total aset maka bisa dikatakan positif net worth dan sebaliknya bila total utang kita lebih dari total aset kita maka dikatakan negatif net worth. Rasio keuangan yang sehat adalah maksimal total utang 50% dari total aset.

Bila kita mempunyai cicilan yang lebih besar dari 30% income bulanan kita atau jumlah utang kita lebih dari 50% dari total aset kita, maka itu adalah pertanda keuangan kita ada yang perlu dibenahi.

Bagaimana caranya mengelola utang dengan sehat

Utang yang sehat adalah utang yang produktif, dimana dari penggunaan utang tersebut kita bisa memberikan imbal hasil pada keuangan kita. Contohnya kita berutang untuk membeli laptop yang bisa mendukung kita bekerja dan memberikan kita penghasilan. Serta cicilan yang sehat adalah cicilan yang memiliki tenor jauh lebih pendek dibanding kebermanfaatan utang itu sendiri. Seperti contoh kita mencicil laptop selama 6 bulan dan laptopnya bisa bermanfaat mendukung pekerjaan kita selama 5 tahun.

Kemudian sebaliknya utang yang jahat adalah utang yang digunakan untuk memenuhi gaya hidup, seperti liburan, membeli fashion, dan makan-makan. Terlebih bila utang jangka pendek tanpa agunan dan mempunyai beban bunga yang sangat tinggi serta selalu dibayar secara minimum.

Rasio cicilan yang sehat adalah maksimal 30% dari penghasilan bulanan. Jadi apabila kita mempunyai penghasilan Rp10 juta, maka total cicilan per bulan yang sehat adalah Rp3 juta untuk total semua jenis cicilan.

Metode pelunasan utang

Apabila hasil financial checkup kita terihat komposisi sisi utang yang tidak sehat atau ketika kita mempunyai dana kas yang bisa digunakan untuk melunasi utang. Maka penting bagi kita untuk mengetahui prioritas utang mana dulu yang akan kita lunasi. Ada 2 metode dalam menentukan yaitu:

1. Metode avalanche (badai salju)

Pada metode ini, prioritas urutan melunasi utang fokus mendahulukan melunasi utang yang paling besar interest ratenya, agar bisa meminimalisir beban bunga yang wajib dibayarkan.

2. Metode snowball (bola salju)

Pada metode ini, prioritas urutan melunasi utang fokus melunasi utang yang paling kecil sisa pokok utangnya, agar bisa lunas satu per satu.

Contoh: Daftar utang Bu Rani:

Contoh: Daftar utang Bu Rani:

a. Kartu kredit Bank A

bunga 3%/bulan (36%/tahun)

sisa pokok Rp5 juta

b. KPR

bunga 16%/tahun

sisa pokok Rp150 juta

c. KTA

bunga 20%/tahun

sisa pokok Rp3 juta

d. Kredit Mobil

bunga 7%/tahun

sisa pokok Rp60 juta

Maka strategi pelunasan utang dengan menggunakan avalanche method adalah:

- Kartu Kredit 36%/tahun

- KTA 20%/tahun

- KPR 16%/tahun

- Kredit mobil 7%/tahun

Sedangkan strategi pelunasan utang dengan menggunakan snowball method adalah:

- KTA 3juta

- Kartu Kredit 5juta

- Kredit Mobil 60juta

- KPR 150juta

Selanjutnya setelah kita sudah tahu utang mana saja yang bisa segera dilunasi, kita perlu membuat perencanaan pelunasan utangnya, dengan cara:

- Lihat hasil financial checkup, apakah ada aset lain yang bisa dijual di luar dana darurat pegangan sementara.

- Mengalokasikan pemasukan tahunan seperti THR dan bonus untuk pelunasan utang.

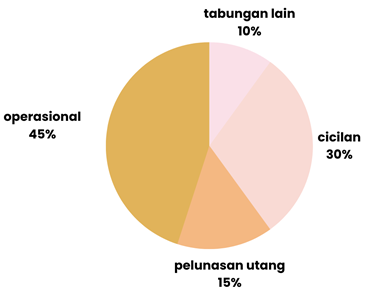

- Membuat saving goal atau alokasi tabungan khusus pelunasan utang pada anggaran bulanan seperti ini:

Melunasi utang adalah salah satu pencapaian besar dalam hidup, lakukan dengan persistence dan konsisten, karena hidup tanpa utang memberikan kita ketenangan. Kalaupun tetap harus berutang, pastikan utangmu adalah utang produktif dan porsinya masih sehat. Jadi, bijaklah dalam mengambil keputusan utang.

Jika Anda memiliki pertanyaan lebih lanjut terkait masalah atau informasi keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Share :

Berikan Komentar

Ada yang ingin ditanyakan?

Silakan Tanya Ahli

Artikel Terkait

Pelatihan Online Terkait

Pengelolaan Keuangan / 31 Januari 2020

Pentingnya Mempersiapkan Dana Darurat

Oleh Alviko Ibnugroho ![]() 1765 kali

1765 kali

Pengelolaan Keuangan / 28 Agustus 2018

Sukses Membangun Kekayaan (Video)

Oleh Alviko Ibnugroho ![]() 2850 kali

2850 kali

Pengelolaan Keuangan / 21 Juli 2023

Manfaat Menabung di Bank

Oleh Afifah Kurniawati ![]() 344 kali

344 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 02 Transaksi Reksadana

Oleh Investingmom ![]() 254 kali

254 kali

Pengelolaan Keuangan / 19 Desember 2023

7 Tahap Mencapai Kebebasan Finansial

Oleh Peni Hidayah ![]() 142 kali

142 kali

Pengelolaan Keuangan / 10 Juli 2019

Mempersiapkan Dana Pendidikan Anak

Oleh Alviko Ibnugroho ![]() 1649 kali

1649 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 04 Memilih Reksadana

Oleh Investingmom ![]() 253 kali

253 kali

Pengelolaan Keuangan / 23 Maret 2024

Tips Memilih Hunian Impian

Oleh Rafi Naendra ![]() 96 kali

96 kali

Pengelolaan Keuangan / 16 Agustus 2018

Memilih Karier Dengan Tepat (Video)

Oleh Alviko Ibnugroho ![]() 683 kali

683 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 03 Fund Fact Sheet Reksadana

Oleh Investingmom ![]() 210 kali

210 kali

TA Herly Marwanto

26 Maret 2024

bagus nih

Balas

.0

TA Herly Marwanto

26 Maret 2024

bagus nih

Balas

.0