24 Mei 2025

Dirilis

Penulis

Dian Savitri

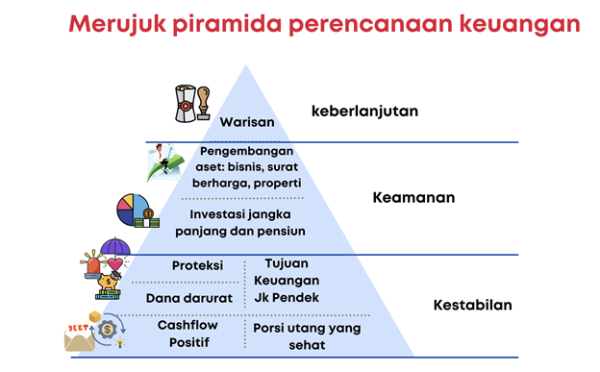

Proses perencanaan waris atau distribusi harta merupakan langkah puncak atau terakhir pada piramida perencanaan keuangan individu. Dimana harapannya adalah harta yang ditinggalkan bisa lestari hingga generasi seterusnya.

Sumber gambar: Investingmom.id

Sumber gambar: Investingmom.id

Asuransi Jiwa Sebagai Warisan

Salah satu konsep perencanaan warisan atau distribusi harta, selain membagikan harta berupa aset seperti tanah dan bangunan, uang pertanggungan asuransi jiwa bisa menjadi opsi dalam perencanaan warisan sebagai uang tunai yang bisa segera digunakan. Uang tunai tersebut melengkapi aset lainnya terutama memenuhi kebutuhan pasca kematian yang mendesak, seperti proses pemakanan, doa dan upacara, serta biaya administrasi lain seperti notaris.

Dalam konteks perencanaan distribusi harta, asuransi jiwa digunakan bukan sebagai bagian dari harta yang dibagikan sebagai warisan menurut ketentuan hukum yang diambil. Melainkan sebagai alat bantu distribusi nilai, karena Uang pertanggungan (UP) dari asuransi jiwa tidak dihitung sebagai harta waris jika sudah ada penerima manfaat (beneficiary) yang jelas. Asuransi jiwa bisa dipakai untuk mendistribusikan harta secara spesifik, likuid, dan sah secara hukum.

Sumber gambar: Investingmom.id

Sumber gambar: Investingmom.id

Kelebihan Asuransi Jiwa untuk Perencanaan Waris

Asuransi jiwa memiliki beberapa kelebihan sebagai alat dalam perencanaan waris, yaitu:

1. Langsung cair ke penerima manfaat

Dana asuransi atau uang pertanggungan tidak masuk sebagai harta waris secara hukum. Sehingga pembagiannya tidak bisa diganggu gugat. Hal ini tentu bisa mencegah konflik di antara ahli waris. Contoh Pak Farid wafat dan menunjuk istri sebagai penerima manfaat Rp 1 miliar. Maka, dengan kelengkapan administrasi yang dibutuhkan, klaim asuransi sudah bisa dilayangkan dan uang pertanggungan bisa langsung cair.

2. Membantu tersedianya dana tanpa menjual warisan aset fisik

Bila peninggalan warisan berupa aset fisik seperti tanah dan bangunan, hal tersebut memerlukan waktu lebih lama dalam menjual dan membagikannya. Tidak dengan asuransi yang bisa langsung cair. Uang pertanggungan asuransi jiwa dapat membantu pembagian warisan tanpa menjual aset tersebut. Sebagai contoh Pak Amir meninggalkan uang asuransi Rp 1 M dan rumah bernilai Rp 1 M. Pak Amir memiliki dua orang anak, maka Pak Amir bisa memberikan uang pertanggungan Rp 1M kepada anak pertama dan rumah Rp 1 M kepada anak kedua karena sudah tinggal di rumah tersebut.

3. Nilai uang pertanggungan bisa disesuaikan dengan kemampuan

Warisan dalam bentuk uang pertanggungan bisa disesuaikan dengan kemampuan dan kebutuhan pewaris. Penerima manfaat juga bisa bukan dari ahli waris misalnya seseorang meninggalkan uang pertanggungan asuransi untuk anak angkat, perawat, lembaga zakat, tempat ibadah, dll. Uang pertanggungan tersebut aman secara hukum dan nominalnya bisa disesuaikan dengan kemampuan dan kebutuhan apakah Rp 100 juta atau Rp 250 juta atau Rp 1 miliar tergantung kemampuan.

Kekurangan Asuransi Jiwa untuk Perencanaan Waris

Namun, di samping kelebihan, asuransi jiwa sebagai alat distribusi nilai terdapat kekurangannya, antara lain:

1. Terdapat premi yang harus dibayar setiap waktu

Polis dengan pembayaran premi yang mengikat mungkin bisa menjadi beban bagi sebagian orang, terutama di tengah kondisi ekonomi yang tidak menentu. Kemudian, apabila pewaris terlewat membayar premi dan polis lapse (mati), berisiko uang pertanggungan tidak akan cair kepada penerima manfaat.

Untuk mendapatkan uang pertanggungan dan masa perlindungan yang panjang biasanya memiliki nominal premi yang cukup besar. Untuk keluarga dengan penghasilan terbatas, mungkin pembayaran premi akan terasa cukup berat terlebih bila usia pewaris sudah lebih tua.

2. Apabila ada kesalahan penulisan atau pengejaan nama beneficiary (penerima manfaat)

Polis asuransi bisa batal atau uang pertanggungan tidak bisa cair bila terdapat kesalahan penulisan atau pengejaan nama penerima manfaat. Perhatikan saat membuat polis asuransi. Bila terdapat kesalahan dalam menunjuk penerima manfaat hal ini akan menjadi fatal. Bisa juga kesalahan akibat tidak disengaja misalnya tidak mencantumkan nama dengan jelas, atau kesalahan penulisan, maka pencairan bisa tertunda.

3. Perlu komunikasi bahwa uang pertanggungan adalah 100% hak penerima manfaat walaupun bukan sebagai ahli waris.

Karena dalam polis asuransi jiwa, nasabah bisa menunjuk siapa saja yang menjadi penerima manfaat, hal ini tentu bisa menjadi potensi sengketa atau konflik pada ahli waris. Sesuai dengan polis, yang berhak menerima manfaat uang pertanggungan adalah penerima manfaat yang tercantum dalam polis walaupun penerima manfaat bukan ahli waris berdasarkan garis keturunan dari nasabah tersebut. Uang pertanggungan ini tidak dimasukan dalam pembagian waris, tapi murni pemberani pewaris pada orang yang ditunjuk dalam menerima manfaat.

Asuransi Jiwa dalam proses distribusi harta bisa memberikan manfaat kepada yang ditunjuk walaupun bukan ahli waris secara garis turunan. Penerima manfaat uang pertanggungan adalah orang yang ditunjuk dan ditulis dalam polis. Asuransi jiwa juga bisa dijadikan sebagai instrumen diversifikasi harta yang dibagikan karena uang pertanggungan yang cepat cair dan fleksibel.

Jika Anda memiliki pertanyaan lebih lanjut terkait masalah atau informasi keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Share :

Ada yang ingin ditanyakan?

Silakan Tanya Ahli

Berikan Komentar