21 April 2024

Dirilis

Penulis

Dian Savitri

Saving ratio dan return rate. Istilah apa ya ini?

Bagi Anda yang masih awam, kedua istilah ini bisa membantu Anda mencapai tujuan keuangan, dan meraih kebebasan finansial.

Nah, ayo, sebelumnya kita kenalan dulu apa itu saving ratio dan apa itu return rate.

Pengertian Saving Ratio

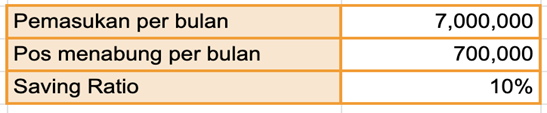

Saving Ratio secara harfiah terdiri dari dua kata yaitu saving artinya menabung dan ratio artinya rasio atau persentase. Jadi saving ratio adalah persentase apabila kita membagi jumlah rupiah yang kita tabung setiap bulan dibagi dengan jumlah pendapatan yang kita terima setiap bulannya. Sebagai contoh:

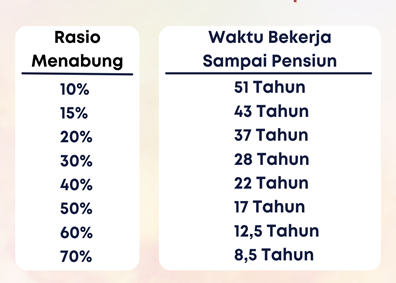

Sesuai dengan table di atas, apabila pemasukan per bulan Rp7.000.000 dan porsi menabung setiap bulannya Rp700.000 maka saving ratio-nya adalah 10%. Berdasarkan teori perencanaan keuangan, minimal saving ratio adalah 10%. Semakin besar saving rasionya artinya semakin bagus, karena kita bisa menyisihkan lebih besar lagi untuk masa depan atau kita bisa mencapai kebebasan finansial lebih cepat. Seperti ilustrasi pada tabel berikut:

Sumber: mrmoneymustach.com

Asumsi: tingkat imbal hasil bersih adalah 5% per tahun, kebutuhan biaya hidup saat pensiun adalah 4% dari total aset yang dikumpulkan.

Pengertian Return Rate

Kemudian Return Rate secara harfiah return adalah pengembalian dan rate adalah tingkat atau level. Jadi return rate adalah tingkat imbal hasil (pengembalian) yang diharapkan saat kita melakukan investasi, namun di sisi lain investasi memiliki risiko yang sebanding dengan tingkat imbal hasil.

Apabila kita lihat piramida instrumen investasi berikut:

- Layer pertama paling bawah adalah instrumen investasi yang paling rendah resikonya namun tingkat imbal hasilnya juga relatif rendah yakni produk perbankan seperti deposito dan reksadana pasar uang. Tingkat imbal hasilnya kurang lebih 2 - 5% per tahun.

- Layer kedua mempunyai tingkat risiko lebih menengah serta tingkat imbal hasil menengah juga, instrumen investasinya antara lain obligasi ritel negara dan reksadana pendapatan tetap.Tingkat imbal hasil sekitar 6 - 9% per tahun.

- Layer ketiga mempunyai tingkat risiko lebih besar serta tingkat imbal hasil juga sama-sama besar. Instrumen investasinya yakni reksadana saham, reksadana campuran dan saham-saham dengan kapitalisasi besar. Tingkat imbal hasilnya bisa di 9 -13 % tahun.

- Layer keempat yakni instrumen investasi yang volatilitas (perubahan) sangat tinggi. Butuh kemampuan analisis lebih mendalam dalam berinvestasi di sini. Karena pergerakannya sangat cepat, kategori ini memiliki risiko dan tingkat imbal hasil yang tinggi yakni di atas 13% per tahun.

Bagaimana hubungannya antara Saving ratio dan Return Rate?

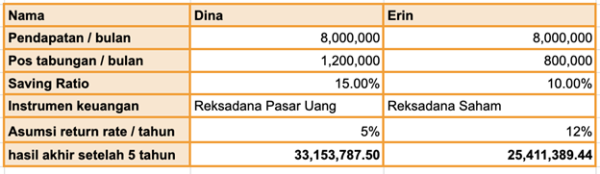

Untuk mengetahui jawabannya, kita simulasikan seperti contoh:

Dari hasil perhitungan di atas Dina dan Erin sama-sama mempunyai penghasilan Rp8.000.000 per bulan, namun Dina menabung 15% yaitu Rp1.200.000 dari penghasilannya setiap bulannya sedangkan Erin menabung 10% dari penghasilannya yaitu Rp800.000.

Walaupun Erin menyimpannya di instrumen investasi yang memiliki potensi tingkat imbal hasil yang lebih besar yaitu reksadana saham, tetapi hasil akhir di 5 (lima) tahun mendatang masih lebih rendah dibanding Dina yang menabung 15% dari penghasilannya walaupun hanya disimpan di instrumen keuangan yang imbal hasilnya lebih kecil (reksadana pasar uang). Asumsi ilustrasi di atas, imbal hasil reksadana pasar uang di sekitar 5% per tahun dan reksadana saham di 12% per tahun.

Kesimpulan

Mari belajar untuk selalu meningkatkan saving rasio kita setiap bulannya. Berdasarkan teori financial planning, saving rasio yang minimal adalah 10%, sehingga kita bisa memulai untuk rutin menabung dan investasi sebesar 10% dari penghasilan dari setiap bulannya. Kemudian seiring berjalannya waktu saat karir dan penghasilan bertambah maka prioritaskan untuk meningkatkan saving rasio kita dibanding dengan meningkatkan gaya hidup atau pengeluaran.

Semakin besar saving rasio yang kita miliki semakin cepat kita mencapai tujuan keuangan serta mencapai kebebasan finansial. Habit atau kebiasaan menabung yang dilakukan dalam jangka waktu yang lama menghasilkan hasil investasi yang lebih optimal, karena waktu adalah temannya investasi. Namun pastikan dulu sebelum berinvestasi kita sudah mempunyai dana darurat, tidak mempunyai utang yang tertunggak, serta mempunyai proteksi kesehatan dan jiwa.

Jika Anda memiliki pertanyaan lebih lanjut terkait masalah atau informasi keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Share :

Berikan Komentar

Ada yang ingin ditanyakan?

Silakan Tanya Ahli

Anton Saeryana

19 July 2024

Informasi yang sangat bermanfaat

Balas

.0

M yusuf hutasuhut

09 May 2024

Thanks infonya

Balas

.0