Perencanaan keuangan adalah suatu proses yang sistematis dan terstruktur untuk mengelola keuangan seseorang maupun keluarga agar bisa mencapai tujuan keuangan tertentu dengan cara yang efisien. Prosesnya diawali dengan melakukan evaluasi kondisi keuangan saat ini atau yang biasa disebut dengan financial check-up, kemudian mengidentifikasi tujuan keuangan, menjabarkan strategi keuangan yang akan dijalankan dan monitoring pelaksanaan dari rencana tersebut untuk memastikan tujuan keuangannya bisa tercapai.

Hasil dari proses evaluasi kondisi keuangan atau financial check up, akan dikaitkan dengan piramida perencanaan keuangan seperti berikut:

Apabila seseorang belum tuntas di level cashflow (arus kas) yang positif dan porsi utang yang tidak sehat maka tidak bisa lanjut pada level berikutnya. Sedangkan bila seseorang sudah memiliki kondisi cashflow yang positif dan porsi utang yang sehat maka bisa melanjutkan untuk mewujudkan tujuan keuangan di masa depan.

Ada 3 tujuan utama yang biasanya perlu dimiliki dalam perencanaan keuangan keluarga yaitu:

1. Dana Darurat

Dana darurat merupakan dana jaga-jaga yang disiapkan apabila terjadi kejadian darurat di luar rencana kita. Karena sifatnya mendesak dan tidak bisa diprediksi maka mempunyai dana darurat sebaiknya diprioritaskan paling utama bahkan sebelum memiliki asuransi dan investasi.

Karena sifatnya yang mendesak, sehingga untuk menyimpan dana darurat sebaiknya dipilih instrumen keuangan yang memiliki pergerakan yang stabil serta mudah untuk dicairkan, seperti: tabungan biasa, deposito, reksadana pasar uang dan logam mulia. Komposisinya 20% disimpan di tabungan, 30% disimpan di deposito, 20% disimpan di reksadana pasar uang dan 30% disimpan dalam bentuk logam mulia.

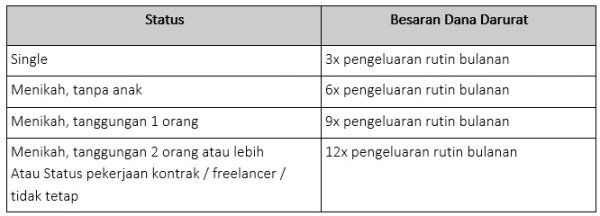

Besaran dana darurat akan disesuaikan dengan masing-masing kondisi keuangan serta risiko yang dimiliki, seperti:

Dana darurat digunakan bila terjadi darurat di luar dugaan seperti kerusakan kendaraan di tengah jalan seperti ban bocor, atau ada kerusakan alat elektronik di dalam rumah, ada keluarga yang sakit namun tidak ditanggung asuransi, atau digunakan bila terkena PHK dan kehilangan pekerjaan.

Cara mengumpulkan dana darurat yaitu buat tabungan terpisah kemudian aktifkan metode auto transfer hal ini dilakukan agar kita lebih disiplin untuk menyisihkan sebagian pendapatan menjadi tabungan dana darurat.

2. Dana Pensiun

Pada siklus kehidupan manusia kita berasal dari masa kecil pra-produktif atau masa usia sekolah (titik A-B) kemudian memasuki usia produktif atau usia kerja (titik B-C) dan pada suatu saat akan mencapai masa pensiun atau post produktif (titik C-D).

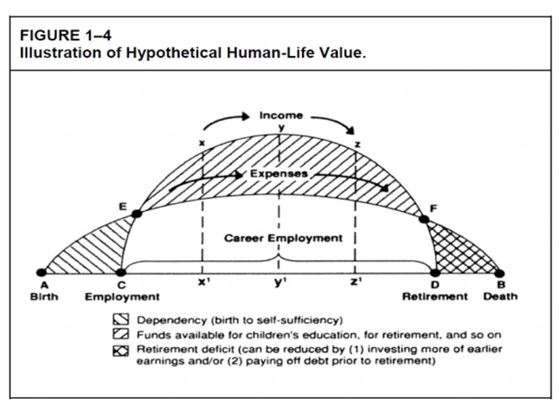

Merujuk dari economic human life value atau nilai perjalanan hidup manusia, saat usia produktif kita memiliki pendapatan (income) sedangkan pengeluaran (expense) selalu ada pada setiap fase termasuk saat pensiun. Pada masa produktif diusahakan pendapatan (income) harus lebih besar dibanding dengan pengeluaran (expenses). Sehingga ada selisih yang kita simpan untuk menopang pengeluaran kita pada masa pensiun. Apabila kita lalai tidak menyisihkan dana pensiun sedini mungkin, maka kita akan bergantung kepada anak untuk menopang kebutuhan kita saat pensiun atau dengan kata lain kita mencetak sandwich generation.

Sumber: https://www2.imms.com/members/3rdparty/AmerCol/lifebook/chap1a.htm

Dana pensiun, sama halnya seperti dana darurat wajib dimiliki oleh setiap orang. Rumus paling sederhana untuk menetapkan target besaran dana pensiun adalah dengan menggunakan formula 4%. 4% berasal dari minimum tingkat hasil investasi yang aman pada masa pensiun. Misalnya total kebutuhan kita dalam satu bulan adalah Rp 5.000.000 atau Rp 60.000.000 dalam satu tahun. Maka dengan menggunakan rumus 4% kebutuhan dana pensiun yang harus kita miliki yakni:

60.000.000 / 4% = Rp 1.500.000.000

Atau lebih sederhana, menjadi 300x gaji = 300 * Rp 5.000.000 = Rp 1.500.000.000

Tentu ini bukan rumus yang baku karena pada kenyataannya akan banyak faktor yang menentukan misalnya tingkat inflasi serta kemampuan berinvestasi.

3. Dana Pendidikan Anak

Tujuan keuangan ini hanya dimiliki oleh seseorang yang sudah berkeluarga dan telah memiliki anak. Bila keluarga belum memiliki anak tidak diprioritaskan memiliki tujuan keuangan dana pendidikan anak. Dana pendidikan anak termasuk salah satu tujuan keuangan yang penting karena jangka waktunya tidak bisa digeser seperti tujuan keuangan yang lain. Hal tersebut dikarenakan dana pendidikan anak akan mengikuti jenjang usia sekolah anak kita.

Langkah-langkah dalam merencanakan dana pendidikan anak antara lain:

- Membuat timeline usia anak masuk sekolah sesuai dengan jenjang pendidikan yang akan ditempuh misalnya TK, SD, SMP, SMA dan kuliah S1.

- Melakukan survey ke berbagai sekolah yang menjadi tujuan. Hal-hal yang perlu diperhatikan saat survey adalah:

- Kurikulum

- Staf pengajar dan pendukung

- Fasilitas belajar dan pendukung

- Lingkungan

- Alumni

- Estimasi biaya uang pangkal, SPP, biaya tahunan (kenaikan kelas), biaya pendukung (buku, seragam, laptop, catering, antar jemput dan iuran lainnya.

- Menghitung biaya yang dibutuhkan dengan asumsi inflasi biaya pendidikan 8 - 12% per tahun. Misalnya usia anak saat ini adalah lima tahun, asumsi masuk SD dua tahun lagi maka bisa dihitung biaya kemungkinan di dua tahun mendatang dengan menghitung tingkat inflasinya. Lakukan semua perhitungan untuk jenjang setelahnya SMP, SMA hingga kuliah.

- Hitung kebutuhan investasi atau tabungan yang harus disiapkan setiap tahunnya.

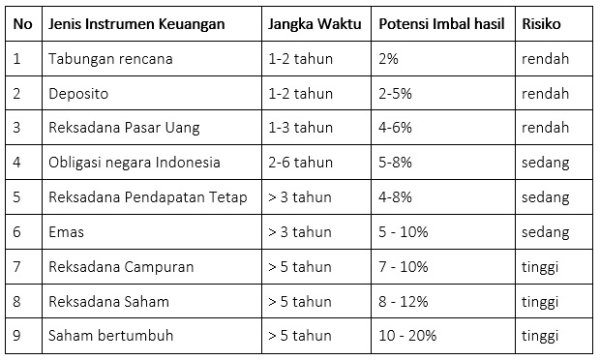

- Pilih instrumen keuangan yang sesuai dengan jangka waktu dan juga profil risiko kita. Sebagai acuan berikut tabel instrumen keuangan yang bisa dijadikan opsi dalam mengumpulkan dana pendidikan anak.

Perencanaan keuangan adalah proses mengelola keuangan yang terstruktur untuk mencapai sebuah tujuan keuangan yang dimulai dari melakukan financial check up hingga monitoring perjalanan dalam mencapai tujuan keuangan tersebut.

Tiga jenis tujuan keuangan utama yaitu dana darurat, dana pensiun dan dana pendidikan merupakan tujuan keuangan yang perlu dimiliki oleh setiap individu dan keluarga. Dana darurat penting untuk jaga-jaga dari kondisi yang tidak terduga, dana pensiun penting karena secara perjalanan hidup manusia mungkin akan memasuki usia post-produktif dimana kita sudah tidak memiliki penghasilan aktif. Kemudian dana pendidikan anak penting karena merupakan tujuan keuangan yang tidak bisa diubah waktunya.

Sesuaikan dengan periode waktu serta profil risiko dalam pemilihan instrumen keuangan dalam mencapai tujuan keuangan tersebut.

Jika Anda memiliki pertanyaan lebih lanjut terkait masalah atau informasi keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Berikan Pendapat Anda