Dalam perencanaan keuangan keluarga, asuransi sering kali dianggap bukan prioritas, sesuatu yang baru dipikirkan setelah investasi, tabungan, atau dana pensiun. Padahal, asuransi merupakan fondasi yang melindungi semua perencanaan finansial dari risiko yang tak terduga setelah Dana Darurat. Tanpa perlindungan yang memadai, satu peristiwa seperti sakit kritis, kecelakaan, atau tutup usia yang mendadak bisa mengguncang stabilitas keuangan yang telah dibangun bertahun-tahun.

Konsep kerja asuransi sederhana, dengan membayar premi secara berkala untuk mendapatkan jaminan finansial jika risiko terjadi. Dalam konteks keluarga, manfaat asuransi dapat berupa santunan jiwa, penggantian biaya rawat inap, atau dana pendidikan anak. Semakin muda dan sehat seseorang saat membeli polis, semakin rendah premi yang dikenakan. Sebab, risiko yang ditanggung perusahaan asuransi lebih kecil.

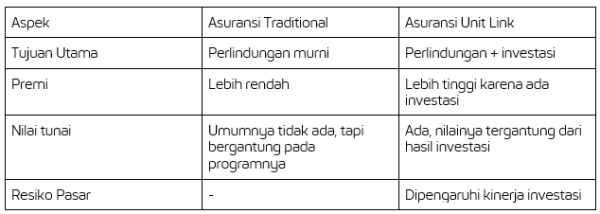

Asuransi Tradisional dan Unit Link

Asuransi dapat dibedakan jadi 2, yaitu traditional dan unit link. Asuransi traditional fokus berfungsi sebagai pelindung sedangkan asuransi unit link memiliki nilai tambahan dengan memasukkan unsur investasi selain perlindungan.

Secara umum, premi asuransi unit link bisa lebih stabil dibanding premi asuransi traditional. Keduanya memiliki biaya proteksi yang akan meningkat seiring usia tertanggung. Tapi untuk asuransi unit link jika nilai investasi tumbuh baik, peningkatan biaya tersebut bisa tertutupi. Namun, jika pasar melemah, nilai investasi bisa tergerus dan nasabah perlu top-up agar polis tetap aktif.

Penyesuaian Harga Premi Asuransi

Dua tahun belakangan ini, banyak yang kaget akan terjadinya repricing di asuransi, khususnya asuransi kesehatan. Penyesuaian harga ini disebabkan oleh

1. Inflasi medis yang tinggi.

Sebelum pandemi, inflasi medis di Indonesia berkisar 8–10% per tahun. Namun setelah pandemi, angka ini melonjak hingga 12–15% karena peningkatan biaya obat, perawatan intensif, dan kemajuan teknologi medis.

2. Frekuensi klaim meningkat.

Kesadaran masyarakat untuk menggunakan asuransi kesehatan lebih tinggi setelah pandemi, sehingga beban klaim perusahaan meningkat.

3. Kenaikan biaya rumah sakit swasta.

Biaya kamar, tenaga medis, dan peralatan kesehatan canggih mendorong premi naik secara berkala.

Penyesuaian premi (repricing) merupakan langkah agar perusahaan asuransi tetap sehat secara finansial dan mampu membayar klaim di masa depan. Namun, bagaimana jika keuangan terasa berat dengan repricing?

Strategi Agar Asuransi Tidak Memberatkan

Ada beberapa strategi agar premi setelah repricing tidak memberatkan keuangan, yaitu :

- Evaluasi manfaat polis. Kurangi manfaat tambahan (rider) yang jarang digunakan.

- Gunakan fasilitas koasuransi. Kombinasikan perlindungan dari BPJS, asuransi kantor, dan polis pribadi agar biaya premi lebih efisien.

- Sesuaikan plan dengan kebutuhan. Tidak semua orang membutuhkan kamar VIP, misalnya. Pilih plan yang sepadan dengan kondisi finansial saat ini.

Mempertahankan perlindungan asuransi di masa pensiun sering menjadi tantangan tersendiri. Ketika harga premi naik apalagi disertai dengan sumber penghasilan berkurang, banyak orang memilih menghentikan polis karena merasa terbebani oleh premi yang terus naik. Padahal, justru di usia senja, risiko kesehatan meningkat dan perlindungan menjadi semakin penting. Berikut beberapa strategi agar Anda tetap terlindungi secara optimal , antara lain:

1. Amankan dana premi jauh sebelum pensiun.

Idealnya, mulai menyiapkan premi reserve fund sejak masih aktif bekerja. Misalnya, sisihkan 5–10% penghasilan bulanan ke dalam rekening khusus yang akan digunakan untuk membayar premi di masa pensiun.

2. Pertimbangkan produk dengan nilai tunai.

Produk seperti asuransi dwiguna atau unit link dapat menjadi solusi karena sebagian premi yang dibayar akan membentuk nilai tunai. Di masa non produktif, nilai tunai tersebut bisa digunakan untuk menutupi premi tanpa mengurangi manfaat perlindungan.

3. Gunakan hasil investasi sebagai sumber pembayaran premi.

Imbal balik hasil portofolio investasi, seperti obligasi atau deposito dapat dialokasikan untuk membayar premi asuransi.

4. Pilih produk asuransi dengan masa pembayaran premi terbatas.

Untuk asuransi sakit kritis dan asuransi jiwa memungkinkan untuk menyelesaikan kewajiban premi dalam kurun waktu tertentu (seperti 5 / 10/15 tahun), tetapi perlindungan tetap berlaku seumur hidup. Dengan begitu, Anda bebas dari kewajiban pembayaran saat memasuki masa pensiun, namun tetap terlindungi penuh.

5. Evaluasi secara berkala manfaat polis asuransi.

Memastikan manfaat polis masih relevan dengan kebutuhan dan keadaan keuangan.

Asuransi bukan sekadar pengeluaran tambahan, melainkan bentuk tanggung jawab finansial terhadap keluarga. Sesuaikan pilihan dengan kebutuhan, profil risiko, serta kemampuan membayar premi karena pada akhirnya, ketenangan finansial adalah investasi terbaik bagi masa depan keluarga.

Jika Anda memiliki pertanyaan lebih lanjut terkait masalah atau informasi keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Muh Zainal Abidin

08 December 2025

Asuransi bukan sekadar pengeluaran tambahan, melainkan bentuk tanggung jawab finansial terhadap keluarga.

Balas

.1

Moch Fauzi Abdul Rohman

25 November 2025

Meskipun premi naik, asuransi tetap merupakan bagian penting dari perencanaan keuangan, karena fungsi utamanya adalah melindungi dari risiko besar yang bisa menghancurkan stabilitas finansial (sakit, kecelakaan, kematian). Artikel ini menekankan hal ini dengan tepat.

Balas

.0

kurnia nurbaiti

24 November 2025

saya masih perlu penjelasan membedakan tiap asuransi secara efisien tiap merk

Balas

.0

Bella Saputri

24 November 2025

Strategi Agar Asuransi Tidak Memberatkan Ada beberapa strategi agar premi setelah repricing tidak memberatkan keuangan

Balas

.0

Zacky putra

24 November 2025

Frekuensi klaim meningkat. Kesadaran masyarakat untuk menggunakan asuransi kesehatan lebih tinggi setelah pandemi, sehingga beban klaim perusahaan meningkat.

Balas

.0