Investasi adalah salah satu cara efektif untuk mengembangkan kekayaan dan mencapai tujuan keuangan jangka pendek ataupun jangka panjang. Kenapa perlu investasi? Karena dengan investasi, tujuan keuangan yang dimiliki dapat dicapai lebih cepat, nominal yang dikumpulkan bisa lebih sedikit, dan yang paling penting sebagai pengaman aset dari inflasi.

Di antara berbagai instrumen investasi yang tersedia, reksadana sebagai salah satu pilihan bijak untuk berinvestasi terutama mereka yang baru memulai. Instrument investasi ini sangat mudah digunakan, resiko rendah, aksesbilitas mudah, serta terpercaya karna dinaungi oleh OJK. Selain itu, nominal yang disisihkan pun sangat ramah kantong, mulai dari Rp 10.000 saja.

Artikel ini akan mengulas secara mendalam tentang investasi reksadana, termasuk jenis-jenisnya, kelebihan, risiko, dan tips untuk memulai investasi reksadana.

Apa Itu Reksadana?

Reksadana adalah wadah yang menghimpun dana dari masyarakat pemodal (investor) untuk selanjutnya diinvestasikan dalam portofolio efek oleh Manajer Investasi. Portofolio efek ini bisa terdiri dari saham, obligasi, pasar uang, atau kombinasi dari ketiganya, tergantung jenis reksadana yang dipilih. Dengan membeli unit penyertaan reksadana, investor secara tidak langsung memiliki bagian dari portofolio tersebut.

Jenis-Jenis Reksadana

Ada beberapa jenis reksadana yang dapat dipilih sesuai dengan profil risiko dan tujuan investasi, antara lain:

1. Reksadana Pasar Uang (Money Market Funds):

Reksadana ini menginvestasikan dananya dalam instrumen pasar uang seperti deposito, Sertifikat Bank Indonesia (SBI), dan obligasi yang jatuh temponya kurang dari satu tahun. Reksadana pasar uang cenderung lebih stabil dan memiliki risiko yang rendah, sehingga cocok untuk investor dengan profil risiko konservatif atau yang membutuhkan likuiditas tinggi.

2. Reksadana Pendapatan Tetap (Fixed Income Funds):

Reksadana ini sebagian besar investasinya ditempatkan pada obligasi atau surat utang dengan jatuh tempo lebih dari satu tahun. Tujuan utama dari reksadana pendapatan tetap adalah untuk memberikan pendapatan yang stabil dan potensial lebih tinggi dari reksadana pasar uang. Ini cocok untuk investor dengan profil risiko moderat.

3. Reksadana Saham (Equity Funds):

Reksadana ini mengalokasikan sebagian besar dananya pada saham-saham perusahaan. Karena saham memiliki fluktuasi harga yang tinggi, reksadana saham cenderung lebih berisiko namun juga berpotensi memberikan imbal hasil yang lebih tinggi dalam jangka panjang. Reksadana ini cocok untuk investor dengan profil risiko agresif yang memiliki tujuan investasi jangka panjang.

4. Reksadana Campuran (Balanced Funds):

Reksadana ini menginvestasikan dananya dalam kombinasi saham, obligasi, dan instrumen pasar uang. Reksadana campuran menawarkan keseimbangan antara pertumbuhan dan pendapatan, serta risiko yang lebih terdiversifikasi. Ini cocok untuk investor yang menginginkan keseimbangan antara risiko dan imbal hasil.

Kelebihan Investasi Reksadana

1. Diversifikasi:

Dengan berinvestasi di reksadana, Anda secara otomatis mendiversifikasikan investasi Anda. Diversifikasi ini membantu mengurangi risiko karena dana diinvestasikan dalam berbagai instrumen dan sektor.

2. Dikelola oleh Profesional:

Reksadana dikelola oleh manajer investasi yang berpengalaman dan memiliki keahlian dalam mengelola portofolio investasi. Ini memberikan keuntungan bagi investor yang mungkin tidak memiliki waktu atau pengetahuan untuk mengelola investasi mereka sendiri.

3. Likuiditas:

Sebagian besar reksadana menawarkan likuiditas tinggi, memungkinkan investor untuk menjual portofolio mereka kapan saja, meskipun ada beberapa reksadana yang memiliki batasan waktu tertentu.

4. Aksesibilitas:

Reksadana memungkinkan investor dengan modal kecil untuk mengakses portofolio investasi yang terdiversifikasi, yang mungkin sulit dilakukan jika berinvestasi secara langsung di saham atau obligasi.

Risiko Investasi Reksadana

1. Risiko Pasar:

Nilai investasi reksadana dapat turun akibat fluktuasi pasar. Jika pasar mengalami penurunan, nilai reksadana Anda juga bisa berkurang.

2. Risiko Likuiditas:

Meskipun reksadana umumnya likuid, ada kemungkinan terjadi kesulitan likuiditas jika banyak investor menarik dananya sekaligus.

3. Risiko Manajer Investasi:

Keahlian dan keputusan manajer investasi dapat mempengaruhi kinerja reksadana. Manajer investasi yang kurang berpengalaman atau kurang kompeten dapat mengakibatkan kinerja yang buruk.

4. Biaya dan Pengeluaran:

Reksadana mengenakan berbagai biaya seperti biaya pengelolaan, biaya administrasi, dan biaya lainnya. Biaya ini dapat mengurangi imbal hasil investasi Anda.

Tips Memulai Investasi Reksadana

1. Kenali Tujuan dan Profil Risiko Anda:

Sebelum berinvestasi, tentukan tujuan investasi (misalnya, dana pendidikan, pensiun, atau pembelian rumah) dan kenali seberapa besar risiko yang dapat Anda tanggung.

2. Pilih Jenis Reksadana yang Sesuai:

Pilih jenis reksadana yang sesuai dengan profil risiko, tujuan investasi, serta jangka waktunya. Misalnya, jika Anda memiliki tujuan untuk tahun depan dengan resiko tanggungan yang rendah, maka Anda lebih baik memilih jenis reksadana pasar uang.

3. Pelajari Prospektus dan Kinerja Historis:

Baca prospektus reksadana untuk memahami tujuan investasi, strategi, dan biaya yang terkait. Tinjau juga kinerja historis reksadana untuk mendapatkan gambaran mengenai potensi imbal hasil dan risikonya.

4. Periksa Kredibilitas Manajer Investasi:

Pilih reksadana yang dikelola oleh manajer investasi dengan reputasi baik dan rekam jejak yang solid. Kredibilitas manajer investasi sangat penting untuk memastikan dana Anda dikelola dengan baik.

5. Diversifikasikan Investasi :

Jangan menaruh semua dana dalam satu jenis reksadana. Diversifikasikan investasi Anda ke beberapa jenis reksadana untuk mengurangi risiko.

6. Pantau dan Tinjau Investasi Secara Berkala:

Lakukan pemantauan secara berkala terhadap kinerja investasi Anda dan sesuaikan strategi jika diperlukan. Perubahan kondisi pasar dan tujuan keuangan Anda bisa mempengaruhi keputusan investasi.

Berikut simulasi bagaimana reksadana dapat mewujudkan tujuan keuangan yang anda miliki:

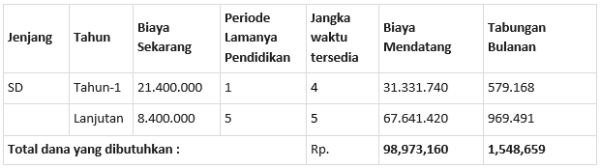

Sebagai contoh, anda memiliki tujuan keuangan yaitu dana pendidikan anak (jenjang SD) yang ingin dicapai 4 tahun lagi, dengan uang pangkal saat ini sebesar Rp 13.000.000 dengan SPP tiap bulannya sebesar Rp 700.000.

Uang pangkal hanya dibayarkan satu kali. Sedangkan SPP dibayarkan setiap bulan selama enam tahun. Sehingga apabila dihitung jumlahnya:

- Tahun pertama = Rp 13.000.000 + (12 * Rp 700.000) = Rp 21.400.000

- Tahun lanjutan = Rp 8.400.000

Cara memilih dan mengalokasikan instrumen:

- Tentukan tujuan keuangan, jangka waktunya dan tipe investasinya. Dengan contoh dana Pendidikan anak ingin dicapai 4 tahun kemudian, maka reksadana yang sesuai yaitu reksadana pendapatan tetap dengan harapan imbal hasil 6%/tahun

- Tentukan biaya saat ini dan analisisnya. Inflasi ini sebagai acuan kenaikan biaya yang akan terjadi di masa depan. Inflasi pendidikan di Indonesia diasumsikan 10% tiap tahunnya.

Uang Pangkal : 13.000.000

SPP : 700.000

Tabel diatas menunjukkan kategori tahun-1 adalah biaya uang pangkal + SPP di tahun pertama, sedangkan kategori lanjutan merupakan akumulasi biaya SPP perbulan selama 5 tahun lamanya.

Dengan berinvestasi di reksadana pendapatan tetap, maka imbal hasil yang dihasilkan dapat mencapai 6%/tahun, sehingga uang yang dikumpulkan tiap bulannya bisa jauh lebih sedikit ketimbang tidak berinvestasi.

Dalam menyiapkan dana Pendidikan anak, orang tua dapat menempuh 2 cara yaitu:

- Mempersiapkan uang pangkal nya saja, lalu biaya SPP tiap bulan diambil dari pemasukan bulanan.

- Mempersiapkan uang pangkal dan SPP hingga lulus dengan konsekuensi jumlah yang perlu diinvestasikan akan jauh lebih besar.

Investasi reksadana menawarkan berbagai keuntungan, termasuk diversifikasi, pengelolaan profesional, dan aksesibilitas bagi investor pemula maupun berpengalaman. Namun, seperti semua jenis investasi, reksadana juga memiliki risiko yang perlu dipertimbangkan. Dengan pemahaman yang baik tentang jenis-jenis reksadana, kelebihan, dan risikonya, serta mengikuti tips memulai investasi reksadana, Anda dapat membuat keputusan yang lebih bijak dan mencapai tujuan keuangan Anda dengan lebih efektif.

Yuk coba dihitung dan direncanakan kembali, supaya upaya menabung dengan metode menyisihkan di awal menerima pendapatan, tidak perlu ditarik kembali di tengah bulan. Jika Anda memiliki pertanyaan lebih lanjut terkait masalah atau informasi keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Anton Saeryana

17 July 2024

Artikel bermutu tinggi

Balas

.0