Saat memasuki usia produktif dan memiliki penghasilan, kita perlu mengetahui akan digunakan untuk apa penghasilan atau uang tersebut. Mengapa demikian? Karena apabila kita tidak memiliki rencana, penghasilan yang didapatkan bisa menguap begitu saja tidak menjadi sesuatu yang lebih berarti.

Pengertian Goal Based Budgeting

Konsep goal based budgeting akan membantu kita dalam melakukan perencanaan keuangan setiap bulan supaya penghasilan yang didapatkan memiliki tujuan atau peruntukan yang lebih spesifik, seperti menabung untuk menikah, dana darurat, pembelian rumah, liburan dan lain-lain. Secara prinsip goal based budgeting adalah dari setiap rupiah yang digunakan memiliki tujuan yang jelas.

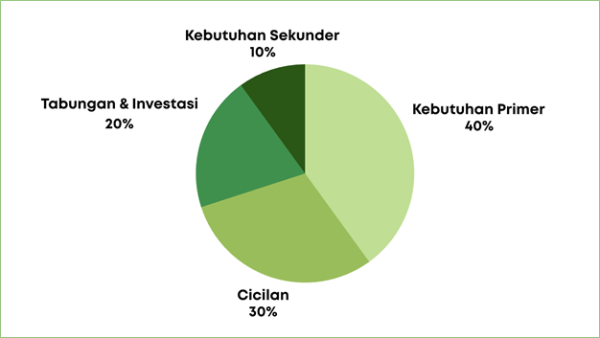

Contoh goal based budgeting dengan rumus sederhana:

Sumber: Seminar Daya.id oleh Dian Savitri, MM. CFP

- Kebutuhan primer terdiri dari: kebutuhan untuk makan, tempat tinggal, transportasi, listrik, pulsa, internet. Dimana porsi kebutuhan primer memiliki proporsi sekitar 40-60% dari penghasilan.

- Kebutuhan sekunder terdiri dari: hobi, jalan-jalan maupun untuk pengembangan diri. Porsi untuk kebutuhan sekunder antara 10-20% dari penghasilan.

- Porsi keseluruhan cicilan yang dikatakan sehat adalah maksimal 30%, sehingga bila tidak punya cicilan, kita bisa menambah porsi kebutuhan primer, kebutuhan sekunder dan tabungan. Porsi tabungan yang paling penting yaitu minimal 20%.

Tujuan keuangan masa depan direncanakan melalui alokasi tabungan setiap bulannya. Tuliskan daftar tujuan keuangan dan prioritas. Misalnya untuk mengumpulkan dana darurat, tabungan untuk membeli gadget baru, tabungan liburan dan investasi dana pensiun. Dari porsi tabungan 10-20% tersebut dibagi kembali untuk dana darurat, sebagian untuk gadget dan liburan dan sebagian lagi untuk dana pensiun sesuai dengan peruntukannya.

Keunggulan dan Kekurangan Goal Based Budgeting

Manfaat dari melakukan goal based budgeting antara lain:

- Menabung menjadi lebih fokus dan mempunyai motivasi lebih besar dengan tujuan yang lebih jelas dan bermakna.

- Kita bisa mengukur progres pencapaian target tabungan yang ingin dicapai.

- Memilih tujuan keuangan dan keinginan mana yang menjadi prioritas

- Menghindari pemakaian uang secara impulsif (pemborosan) karena lebih sadar bahwa di masa depan akan ada tujuan keuangan yang lebih besar.

Namun demikian, konsep goal based budgeting juga dinilai masih memiliki kekurangan seperti:

- Kurang fleksibel apabila kita memiliki penghasilan yang tidak tetap setiap bulannya. Maka dari itu, dana darurat wajib dipenuhi terlebih dahulu sebelum memenuhi tujuan keuangan yang lain.

- Bila kita memiliki tujuan keuangan yang banyak sekaligus terasa membingungkan dan tidak fokus. Oleh karena itu, menentukan prioritas sangatlah penting.

- Perlu komitmen yang kuat dan tidak mudah berganti-ganti tujuan keuangan.

Contoh Alokasi Goal Based Budgeting

Misalnya tujuan keuangan yang ditetapkan adalah mengumpulkan dana darurat Rp24.000.000 dalam 12 bulan. Kemudian dana pendidikan anak untuk Rp27.000.000 untuk 30 bulan dan dana pensiun Rp1.000.000.000 untuk 15 tahun.

Dengan penghasilan gabungan suami dan istri Rp19.000.000 domisili Jabodetabek, maka goal based budgeting yang ditetapkan adalah sebagai berikut:

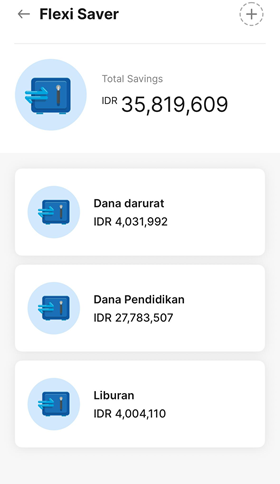

Setelah mengalokasikan masing-masing pos pengeluaran, langkah selanjutnya adalah memisahkan rekening atau kantong-kantong terpisah dan aktifkan fitur tabungan berjangka atau auto save agar dapat membantu kita lebih disiplin dan komitmen dalam mencapai tujuan keuangan tersebut. Beri label setiap tabungannya contoh seperti ini:

Contoh kantong di rekening digital

Aktifkan auto save atau auto debit setiap tanggal gajian pada tabungan tersebut. Fitur ini menjadi kunci untuk melatih kita lebih disiplin. Kemudian cek setiap 3 bulan apakah ada tujuan tercapai sehingga kita bisa memulai tujuan yang baru.

Goal Based Budgeting Cocok untuk Siapa?

Konsep goal based budgeting sangat cocok dipraktekan oleh karyawan untuk membiasakan membuat anggaran dan melakukan perencanaan sejak awal, agar tercipta fondasi keuangan yang sehat. Kemudian goal based budgeting juga cocok bagi keluarga baru karena keluarga baru akan memiliki tujuan keuangan baru yang muncul setelah bersama seperti menikah, memiliki rumah dan memiliki anak. Keluarga baru sangat membutuhkan kesepakatan terutama terkait dengan prioritas dan alokasi.

Yang ketiga, ibu rumah tangga yang memiliki mandat sebagai manager keuangan di keluarga membutuhkan goal based budgeting agar keuangan rumah tangga cukup serta bisa merencanakan tujuan-tujuan keuangan jangka panjang keluarga.

Secara umum, goal based budgeting baik untuk dipraktekan oleh siapa saja terutama orang yang ingin mempunyai kondisi keuangan yang lebih rapi, ingin membangun kebiasaan keuangan yang dan tidak impulsif. Karena dengan goal based budgeting, keuangan menjadi lebih terarah bukan hanya seberapa besar uang yang dimiliki namun tujuan penggunaan dan konsistensi eksekusinya yang dijaga.

Jika Anda memiliki pertanyaan lebih lanjut terkait masalah atau informasi keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Berikan Pendapat Anda