Pondasi utama dalam pengelolaan keuangan pribadi adalah memiliki tujuan keuangan yang jelas. Tanpa arah yang pasti, pengeluaran menjadi tidak terarah, investasi tidak terukur, dan pada akhirnya, rencana keuangan sulit diwujudkan. Perencanaan keuangan bukan hanya tentang angka, tetapi juga tentang membangun masa depan yang lebih aman, terukur dan berkelanjutan.

Pentingnya Memiliki Tujuan Keuangan

Sama seperti ketika ingin menuju sebuah kota, memiliki tujuan keuangan ibarat menentukan destinasi terlebih dahulu. Dengan mengetahui ke mana arah perjalanan, pastinya bisa memilih rute terbaik, kendaraan yang paling sesuai, dan waktu tempuh yang tepat. Dalam konteks finansial, menetapkan tujuan akan membantu untuk:

- Menyusun prioritas alokasi dana secara efektif

- Menentukan instrumen investasi yang sesuai

- Memonitor kemajuan secara terukur

- Menyikapi tantangan finansial dengan lebih strategis

Fakta menarik dari studi Dr. Gail Matthew menunjukkan bahwa menuliskan tujuan meningkatkan kemungkinan meraihnya sebesar sekitar 42% dibandingkan hanya memikirkannya.

Studi lain dari Harvard Business juga mendukung hal ini, dimana peluang orang yang menuliskan tujuan secara spesifik 10 kali lebih besar untuk dicapai dibanding mereka yang tidak menuliskan. Dalam konteks Indonesia, literasi keuangan baru mencapai 49,68% (OJK, 2022) meskipun inklusi keuangan sudah di angka 85%.

Artinya, banyak orang sudah menggunakan produk keuangan (tabungan, investasi, asuransi), tetapi belum tentu memiliki rencana yang jelas. Hal ini menegaskan bahwa goal setting bukan hanya teori, melainkan praktik nyata yang bisa mendorong keberhasilan dalam finansial.

Susun Tujuan Keuangan dengan SMART

Salah satu metode yang dapat membantu dalam menyusun tujuan keuangan adalah SMART (Specific, Measurable, Achievable, Relevant, Time-bound).

Misalnya, ketimbang menuliskan “ingin punya rumah suatu hari nanti,” tetapkan target lebih spesifik: “Saya ingin menabung Rp60.000.000 untuk uang muka (DP) pembelian rumah dalam tiga tahun.”

- Specific (Spesifik): Tujuan harus jelas, misalnya, “menabung Rp60 juta untuk uang muka rumah dalam 3 tahun.”

- Measurable (Terukur): Dengan nominal target yang ingin dicapai, maka harus menyisihkan sekitar Rp1,7 juta per bulan.

- Achievable (Dapat dicapai): Pastikan jumlah tersebut realistis terhadap pendapatan dan gaya hidup Anda.

- Relevant (Relevan): seimbangkan tujuan dan prioritas hidup, seperti dana darurat, pendidikan anak, atau pensiun.

- Time-bound (Berbatas waktu): Pastikan ada kerangka waktu yang jelas, contohnya 3 tahun untuk DP rumah.

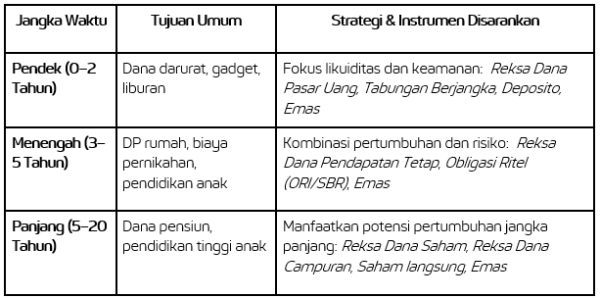

Selain itu, penting untuk membuat daftar tujuan keuangan berdasarkan kategori waktu: jangka pendek, menengah, dan panjang.

Pilah-Pilih Tujuan Keuangan

Dalam praktiknya, sering kali beberapa tujuan keuangan muncul hampir bersamaa, atau berdekatan. Misalnya, seperti menikah dalam 2 tahun dan membeli rumah dalam 3 tahun atau perlu menyiapkan dana pendidikan anak dan pensiun di waktu bersamaan. Jika menghadapi kondisi seperti ini, maka:

- Prioritaskan berdasarkan urgensi dan nilai strategisnya. Misalnya, menabung DP rumah bisa lebih diutamakan dibandingkan biaya pernikahan yang skalanya masih bisa disesuaikan.

- Pisahkan rekening atau instrumen per tujuan. Cara ini membantu menghindari tercampurnya dana sekaligus memudahkan evaluasi.

- Gunakan strategi kombinasi. Campurkan instrumen konservatif untuk tujuan jangka pendek, dan instrumen moderat hingga agresif untuk jangka menengah-panjang. Misalnya, 60% ditempatkan ke reksa dana pendapatan tetap dan 40% ke pasar uang agar pertumbuhan lebih optimal.

- Gunakan autodebet untuk mendisiplinkan alokasi per tujuan secara otomatis.

Keuangan pribadi adalah entitas yang dinamis dimana bisa terjadi perubahan pendapatan, kebutuhan yang berkembang, serta kondisi pasar yang mempengaruhi performa investasi. Evaluasi berkala, setiap 6 atau 12 bulan, untuk membantu adaptasi strategi dan tetap berada di jalur yang tepat. Evaluasi ini mencakup:

- Menilai apakah alokasi dana masih sesuai dengan tujuan.

- Menyesuaikan target bila terjadi perubahan pendapatan atau prioritas hidup.

- Mengoptimalkan instrumen bila ada peluang investasi lebih baik.

Spreadsheet sederhana atau aplikasi manajemen keuangan bisa jadi pilihan untuk membantu proses evaluasi ini.

Masa depan finansial yang kuat tidak dibangun dalam semalam, melainkan melalui langkah konsisten dan terarah. Perencanaan keuangan yang terstruktur bukan melulu soal mencapai target tertentu, tapi mempersiapkan diri menghadapi dinamika kehidupan yang penuh perubahan. Dengan menetapkan tujuan keuangan menggunakan metode SMART mengelompokkannya berdasarkan jangka waktu, serta melakukan evaluasi secara berkala, Anda akan lebih mudah menjaga konsistensi dan mencapai target yang diinginkan.

Jika Anda memiliki pertanyaan lebih lanjut terkait masalah atau informasi keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Berikan Pendapat Anda