30 Januari 2024

Dirilis

Penulis

Dian Savitri

Memiliki hunian baik rumah maupun apartemen adalah impian bagi setiap orang. Berdasarkan teori Maslow Hierarchy Needs, manusia membutuhkan tempat tinggal (shelter) untuk menjalankan hidupnya. Membutuhkan tempat tinggal bukan berarti memiliki properti hunian, oleh karena itu sebelum kita memiliki properti hunian sebaiknya direncanakan dengan baik.

Sumber: Maslow’s Hierarchy Needs.

Berdasarkan data Indonesia Property Market Index atau RIPMI, kenaikan harga properti di Indonesia setelah pandemik berada di kisaran 7 - 25% YoY untuk area sekitar Jakarta seperti Bogor, Depok, Bekasi dan Tangerang. Beberapa faktor yang menyebabkan kenaikan harga properti antara lain ketersediaan lahan yang semakin terbatas, jumlah penduduk yang semakin banyak, dominasi pengembang properti tertentu, kemudian meningkatnya jumlah golongan menengah di Indonesia khususnya area Bodetabek.

Sebelum memutuskan membeli properti untuk hunian, ada beberapa langkah yang perlu kita perhatikan adalah sebagai berikut.

Langkah pertama, mencari sumber big-why apakah kita sudah siap memiliki properti hunian:

- Apakah sebagai kebutuhan tempat tinggal saat ini yang tidak ada alternatifnya.?

- Apakah sebagai tempat untuk masa pensiun?

- Apakah sebagai aset untuk meningkatkan kekayaan kita?

- Apakah untuk menghemat biaya sewa?

- Apakah untuk kebanggan semata?

Langkah kedua, bila sudah yakin untuk memiliki hunian, perhatikan pemilihan unit properti hunian kita dari mulai:

- Status sertifikat apakah SHM / HGB / Girik.

- Luas tanah dan bangunan apakah sudah sesuai dengan sertifikat.

- Sudah ada IMB.

- Apakah ada tunggakan PBB.

- Status kepemilikan apakah dari developer, pribadi, keluarga bercerai, atau warisan.

- Biaya rutin perawatan bulanan dan tahunan seperti iuran keamanan, kebersihan dan perawatan lainnya.

- Lokasi serta akses transportasi pribadi maupun umum (bis, kereta, MRT, LRT).

- Riwayat bencana alam seperti bebas banjir, tahan gempa bumi, pernah terjadi kebakaran.

- Fasilitas penunjang seperti sekolah, tempat ibadah, pusat belanja, sarana kesehatan, olahraga, dll.

- Dukungan pengembang dan lingkungan sekitar seperti dukungan pembangunan jalan, pembentukan pengurus RT/RW.

- Aliran listrik dan air, pembuangan dan sirkulasi udara.

Langkah ketiga mulai menghitung kebutuhan pembelian hunian properti. Opsi pembeliannya:

- Bisa melalui KPR

- Bisa dengan cash (tunai)

- Bisa dengan cicilan bertahap.

Pada tulisan kali ini, kita akan fokus rencana kepemilikan rumah menggunakan KPR (Kredit Kepemilikan Rumah). Tahapan yang perlu dilalui saat kita berencana memiliki rumah melalui KPR adalah:

- Melakukan survei rumah sesuai dengan poin pada langkah kedua di atas.

- Bila properti baru bisa langsung menghubungi bagian marketing dari pengembang sedangkan bila rumah bekas bisa langsung menghubungi agen penjual ataupun pemilik langsung.

- Siapkan dana DP (down payment)

- Siapkan dana cadangan 10% dari harga rumah untuk biaya administrasi, notaris, dan pajak.

- Melakukan akad kredit.

- Membayar cicilan hingga tenor kredit selesai.

- Melunasi KPR dan mengambil sertifikat rumah.

Mengukur Kemampuan Membeli Hunian Properti

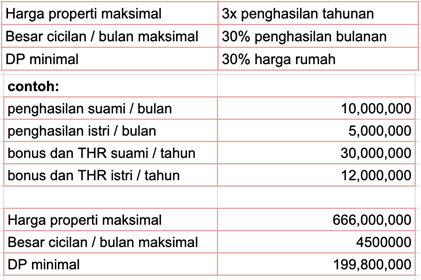

Bagi sebagian besar masyarakat Indonesia, membeli properti membutuhkan biaya yang relatif cukup besar dan komitmen panjang apabila menggunakan KPR. Maka, sebaiknya kita bisa mengukur kemampuan keuangan kita supaya tidak memberatkan dan tujuan keuangan yang lain bisa tercapai. Beberapa formula dalam merencanakan kepemilikan rumah khususnya melalui KPR adalah:

Karena DP nya membutuhkan uang yang tidak sedikit, apabila belum mempunyai tabungan kita bisa merencanakannya dengan simulasi seperti berikut:

Karena DP nya membutuhkan uang yang tidak sedikit, apabila belum mempunyai tabungan kita bisa merencanakannya dengan simulasi seperti berikut:

Catatan:

Tujuan keuangan memiliki tabungan DP rumah asumsi kebutuhan Rp 200 juta dan rencana membeli rumah 3 tahun lagi yakni tahun 2026.

Asumsi saat ini sudah mempunyai tabungan dalam bentuk emas (logam mulia) senilai Rp 50 juta.

Maka, dalam waktu 3 tahun menabung Rp 4,3 juta per bulan pada instrumen keuangan reksadana pasar uang untuk mengumpulkan Rp 200juta DP rumah.

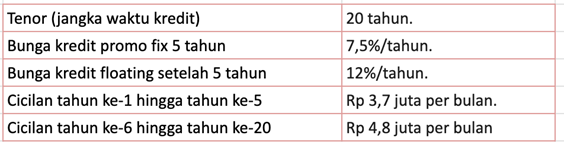

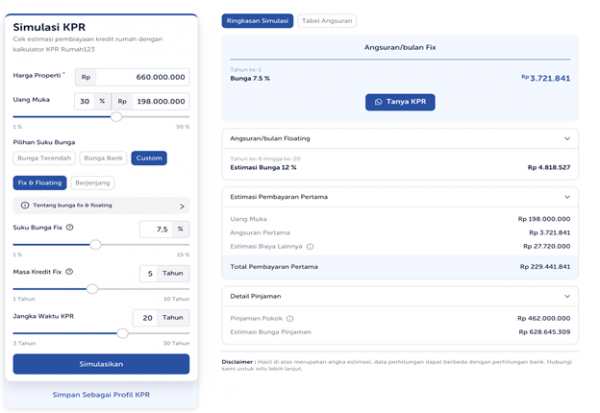

Simulasi Cicilan KPR

Berdasarkan kondisi di atas, apabila tabungan DP (uang muka) sudah terkumpul, maka kita bisa melakukan perhitungan cicilan rumah seperti ini:

Tahap pelunasan KPR

Pelunasan KPR bisa dilakukan secara full maupun sebagian-sebagian. Anggaran pelunasan KPR bisa dialokasikan dari penghasilan tahunan seperti bonus, THR, atau hasil project / bisnis. Pelunasan KPR ini bisa menghemat beban bunga yang dibayarkan, dan sangat direkomendasikan bagi seseorang yang mempunyai struktur penghasilan tidak rutin ataupun seseorang yang mempunyai impian segera mencapai kebebasan finansial.

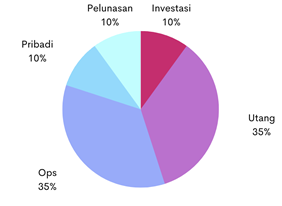

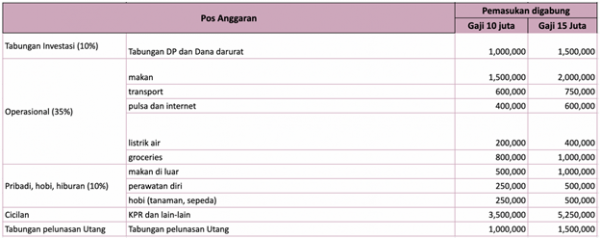

Selain mengandalkan penghasilan tahunan, pelunasan KPR juga bisa dialokasikan dari porsi tabungan per bulan, bila belum ada tujuan keuangan lain yang mendesak. Alokasi anggaran per bulannya kurang lebih seperti ini:

Nah sobat Daya, itulah penjelasan terkait somulasi kepemilikan rumah. Memiliki rumah merupakan impian kita semua. Semoga penjelasan simulasi di atas dapat membantu Anda untuk memulai merencanakan kepemilikan rumah. Jika Anda memiliki pertanyaan lebih lanjut terkait, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Share :

Berikan Komentar

Ada yang ingin ditanyakan?

Silakan Tanya Ahli

Artikel Terkait

Pelatihan Online Terkait

Pengelolaan Keuangan / 31 Januari 2020

Pentingnya Mempersiapkan Dana Darurat

Oleh Alviko Ibnugroho ![]() 1759 kali

1759 kali

Pengelolaan Keuangan / 19 Agustus 2022

Fitur Pay Later itu menguntungkan kah?

Oleh Lidia Faiza Jasmine ![]() 487 kali

487 kali

Pengelolaan Keuangan / 23 Maret 2024

Tips Memilih Hunian Impian

Oleh Rafi Naendra ![]() 94 kali

94 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 03 Fund Fact Sheet Reksadana

Oleh Investingmom ![]() 208 kali

208 kali

Pengelolaan Keuangan / 16 Agustus 2018

Memilih Karier Dengan Tepat (Video)

Oleh Alviko Ibnugroho ![]() 681 kali

681 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 06 Evaluasi Reksadana

Oleh Investingmom ![]() 221 kali

221 kali

Pengelolaan Keuangan / 06 September 2022

Tips Membangun Komunitas di Discord

Oleh Lidia Faiza Jasmine ![]() 426 kali

426 kali

Pengelolaan Keuangan / 09 Juli 2023

Kiat Mengurangi Biaya Tetap

Oleh Peni Hidayah ![]() 3125 kali

3125 kali

Pengelolaan Keuangan / 11 Oktober 2023

Investingmom - 04 Memilih Reksadana

Oleh Investingmom ![]() 250 kali

250 kali

Pengelolaan Keuangan / 19 Desember 2023

7 Tahap Mencapai Kebebasan Finansial

Oleh Peni Hidayah ![]() 139 kali

139 kali

EGON MARTIN

12 Pebruari 2024

Sangatt menginspirasi artikelnya..👍

Balas

.0

Hendratno

03 Pebruari 2024

Keren Infonya

Balas

.0

M yusuf hutasuhut

03 Pebruari 2024

Thanks daya untuk infonya

Balas

.0

EGON MARTIN

01 Pebruari 2024

Sangatt bermanfaat sekali informasinya..👍

Balas

.0

Peni Hidayah

31 Januari 2024

Bermanfaat sekali tipsnya. Terima kasih

Balas

.0