04 Januari 2025

Dirilis

Penulis

Dian Savitri

Belajar mengenai literasi keuangan serta pengelolaan keuangan yang sehat sebaiknya mulai dilatih dari sedari masa remaja atau masa sekolah. Hal ini ditujukan agar pada waktunya Anda terlepas dari orang tua Anda untuk menjadi pribadi yang mandiri, Anda sudah siap mengelola keuangan dengan baik.

Manfaat dari belajar mengelola keuangan bagi mahasiswa antara lain:

- Mengembangkan keterampilan keuangan

- Mencegah perilaku suka berhutang

- Meningkatkan kesadaran dan kemandirian finansial

- Bekal mempersiapkan diri untuk masa depan saat masuk ke dunia kerja

Pengelolaan Keuangan bagi Mahasiswa

Status menjadi mahasiswa adalah momen penting sebagai pembuktian apakah orang tua membekali skill dan keterampilan mengelola keuangan yang baik sewaktu Anda di bangku sekolah atau sebaliknya. Lantas bagaimana sebaiknya mengelola keuangan bagi mahasiswa?

1. Mencatat semua pemasukan

Dari status Anda sebagai mahasiswa, ultimate goalnya yakni belajar dengan sungguh-sungguh, memiliki nilai IPK yang baik sehingga setelah lulus bisa mencari pekerjaan dengan penghasilan yang baik. Namun, tidak menutup kemungkinan mahasiswa bisa memiliki pekerjaan sampingan yang bisa menambah pemasukan.

Beberapa opsi pemasukan bagi mahasiswa yaitu:

- Bekal atau uang saku dari orang tua

- Hasil usaha atau hasil dagang

- Honor dari magang

- Beasiswa

2. Mengelola penggunaan uang sesuai sumber pemasukannya

Di sini Anda perlu belajar bahwa pemasukan rutin digunakan untuk menutup kebutuhan rutin. Dan jangan menggantungkan pengeluaran rutin pada pemasukan yang tidak rutin. Seperti contoh berikut:

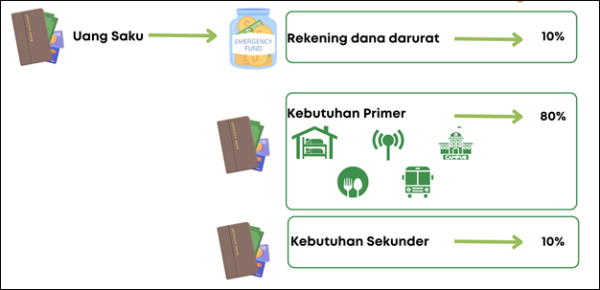

a. Pemasukan bulanan rutin: Uang saku orang tua

Pengeluaran bulanan rutin (sebagai contoh):

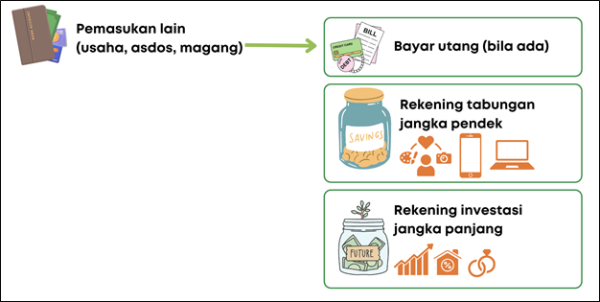

b. Pemasukan non rutin: Hasil Usaha dan Honor Magang

Pengeluaran non rutin, sebagai contoh:

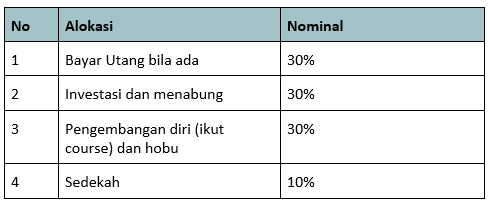

c. Pemasukan: Beasiswa

Pengeluaran yang ditanggung oleh beasiswa adalah untuk keperluan kuliah misalnya bayar UKT atau SPP per semester dan perlengkapan kuliah yang diperlukan.

3. Mahasiswa tidak direkomendasikan untuk memiliki hutang

Status mahasiswa belum mempunyai kondisi keuangan yang stabil dan belum mencapai tahap kemandirian finansial, sehingga tidak direkomendasikan untuk memiliki utang.

Alasan lain, mahasiswa tidak direkomendasikan memiliki hutang karena belum memiliki kapasitas membayar cicilan yang sifatnya wajib dan pasti. Gunakan uang saku orang tua sebijak mungkin dan tidak berhutang terlebih bila digunakan untuk hal konsumtif seperti entertainment atau jajan.

4. Pisahkan rekening

Untuk Anda yang memiliki penghasilan tambahan di luar uang saku orang tua, gunakan rekening terpisah untuk menampung pemasukan tersebut. Serta gunakan rekening lain untuk menyimpan tabungan, investasi dan dana darurat.

5. Belajar konsisten mencatat pengeluaran

Sebagai mahasiswa dengan sumber pemasukan utama berasal dari orang tua, akan lebih bijak bila menggunakan uang sesuai dengan prioritasnya. Manfaat dari mencatat pengeluaran sehari-hari antara lain:

- Mengetahui pola pengeluaran mana yang bisa dihemat

- Agar mudah dalam menyusun anggaran yang lebih realistis

- Membantu dalam membuat keputusan keuangan, misalnya mau membeli sesuatu yang agak mahal atau sesederhana rencana beli makan malam dimana.

6. Berhemat

Beberapa opsi berhemat yang bisa dilakukan oleh mahasiswa yaitu:

- Membeli makan di warteg / warung nasi dibanding cafe dan mall

- Mencari hiburan dan kegiatan gratis

- Mencari kost atau tempat tinggal yang dekat dengan kampus agar bisa menghemat uang transportasi atau menggunakan transportasi umum

- Menyewa kontrakan bersama teman agar beban biaya tempat tinggal bisa lebih ringan

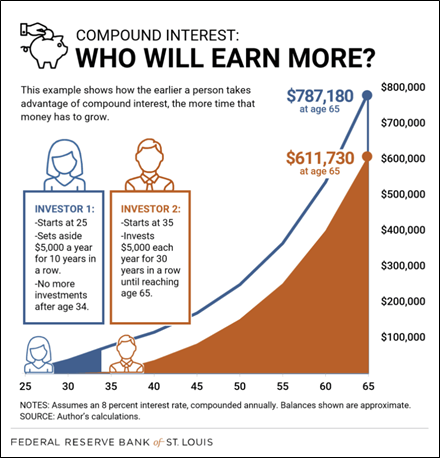

7. Menabung dan Investasi sedini mungkin

Seperti pada ilustrasi di atas, Investor 1 memulai investasi lebih awal 10 tahun dibanding investor 2. Investor 1 hanya berinvestasi 10 tahun saja dari usia 25 hingga usia 35 tahun dan mendiamkan investasinya agar bertumbuh hingga usia 65 tahun.

Sedangkan Investor 2 berinvestasi mulai usia 35 tahun hingga 65 tahun. Saat keduanya usia 65 tahun, ternyata imbal hasil Investor 1 lebih tinggi walaupun hanya investasi selama 10 tahun, tetapi membiarkan investasinya bertumbuh lebih lama.

Dari ilustrasi tersebut, memulai investasi sedini mungkin memiliki potensi imbal hasil lebih besar. Sehingga, bagi mahasiswa sedini mungkin hindari utang dan mulai tumbuhkan kebiasaan menabung dan investasi.

Beberapa instrumen investasi yang cocok bagi mahasiswa adalah:

- Reksadana

- Emas Digital

- Saham

Ketiga instrumen investasi tersebut, bisa dibeli dan dimonitor secara online dan bisa dimiliki dari nominal yang cukup terjangkau.

Mengelola keuangan bagi mahasiswa merupakan titik awal dalam mencapai kemandirian finansial. Hindari gaya hidup FOMO dan YOLO, tumbuhkan kebiasaan baik keuangan dengan menghindari utang-utang konsumtif serta mulai berinvestasi sedini mungkin.

Jika Anda memiliki pertanyaan lebih lanjut terkait masalah atau informasi keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Share :

Ada yang ingin ditanyakan?

Silakan Tanya Ahli

Berikan Komentar