Dalam dunia investasi, terdapat dua pendekatan utama dalam mengalokasikan dana: strategi lump sum dan dollar cost averaging (DCA). Strategi lump sum merujuk pada cara berinvestasi dengan langsung menginvestasikan seluruh dana dalam satu waktu, bukan secara bertahap. Strategi ini sering dipilih saat investor memiliki dana besar secara tiba-tiba, misalnya dari bonus, warisan, THR, atau hasil penjualan aset.

Namun, apakah strategi ini cocok untuk semua orang? Kapan waktu terbaik menerapkannya? Dan bagaimana menghindari risiko dari investasi sekaligus?

Apa Itu Strategi Investasi Lump Sum?

Lump sum berarti menyetor atau menanamkan dana secara penuh pada satu waktu. Berbeda dengan strategi DCA, di mana dana dipecah menjadi beberapa bagian dan diinvestasikan secara berkala dalam jangka waktu tertentu, lump sum langsung mengalokasikan seluruh modal investasi sejak awal.

Contoh sederhana:

Jika Anda memiliki dana Rp100 juta, strategi lump sum berarti Anda langsung menginvestasikan seluruh Rp100 juta tersebut di reksa dana saham, obligasi, emas, atau instrumen lainnya pada saat yang sama.

Mengapa Banyak Investor Memilih Strategi Lump Sum?

1. Memaksimalkan Potensi Imbal Hasil Lebih Awal

Ketika pasar dalam tren naik, menginvestasikan seluruh dana sekaligus memungkinkan Anda memperoleh potensi keuntungan lebih besar sejak awal. Semakin cepat uang masuk ke pasar, semakin besar peluang untuk tumbuh.

Sebuah riset dari Vanguard (2021) menemukan bahwa dalam 66% kasus, lump sum outperform DCA dalam jangka waktu 10 tahun di pasar AS, terutama dalam kondisi pasar bullish.

2. Efisiensi Waktu dan Tenaga

Dengan strategi lump sum, investor tidak perlu repot mengatur jadwal transfer berkala atau mengawasi harga pasar secara terus-menerus. Cukup melakukan riset, menentukan waktu masuk, dan mengelola investasi secara berkala.

3. Memanfaatkan Dana Menganggur Secara Produktif

Dana yang tidak segera diinvestasikan berisiko tergerus inflasi. Dengan menginvestasikan sekaligus, uang langsung bekerja menghasilkan imbal hasil, dibanding hanya disimpan di rekening tabungan biasa.

Risiko dari Investasi Lump Sum

Meskipun menguntungkan dalam kondisi pasar yang naik, strategi lump sum memiliki sejumlah risiko yang perlu diwaspadai:

1. Risiko Timing Pasar (Market Timing Risk)

Jika Anda masuk ke pasar tepat sebelum koreksi atau krisis, potensi kerugian bisa lebih besar karena seluruh dana terpapar dalam satu waktu.

2. Volatilitas Pasar

Di pasar saham atau kripto, harga bisa berubah drastis dalam waktu singkat. Investasi sekaligus bisa langsung tergerus nilainya jika terjadi fluktuasi ekstrem.

3. Risiko Psikologis

Investor bisa panik melihat nilai investasi turun tajam dalam waktu singkat, apalagi jika dana yang diinvestasikan adalah dana besar atau darurat.

Kapan Waktu yang Tepat untuk Strategi Lump Sum?

1. Ketika Pasar Sedang Undervalued

Jika indeks pasar saham atau harga aset berada di titik rendah setelah koreksi besar (misalnya saat krisis ekonomi), ini bisa jadi momen ideal untuk masuk sekaligus.

2. Jika Memiliki Profil Risiko Tinggi dan Jangka Panjang

Investor yang berorientasi jangka panjang (5–10 tahun ke atas) bisa lebih tenang menghadapi fluktuasi awal dan memaksimalkan potensi imbal hasil di masa depan.

3. Untuk Instrumen yang Lebih Stabil

Strategi lump sum cocok diterapkan pada instrumen berisiko rendah hingga menengah seperti obligasi negara, reksa dana pasar uang, atau emas.

Strategi Mengurangi Risiko Saat Investasi Lump Sum

Jika Anda ingin tetap menerapkan lump sum tapi khawatir terhadap fluktuasi, ada beberapa strategi mitigasi risiko yang bisa diterapkan:

1. Pilih Aset yang Terdiversifikasi

Investasikan pada reksa dana campuran, indeks saham, atau ETF yang mencakup berbagai sektor, bukan saham individu.

2. Gabungkan dengan DCA Parsial

Alih-alih menginvestasikan 100% dana sekaligus, Anda bisa mengalokasikan 50% secara langsung, sisanya dilakukan bertahap dalam 3–6 bulan ke depan.

3. Gunakan Teknik Averaging Down

Jika harga aset turun setelah lump sum, gunakan cadangan dana tambahan untuk membeli lebih banyak aset di harga rendah, sehingga rata-rata harga beli Anda ikut turun.

4. Pastikan Dana Darurat Sudah Aman

Sebelum melakukan lump sum, pastikan Anda memiliki dana darurat setidaknya 3–6 bulan pengeluaran agar tidak perlu mencairkan investasi dalam kondisi merugi.

Contoh Aplikasi Lump Sum di Indonesia

1. Reksa Dana Saham

Investor dengan Rp50 juta bonus akhir tahun memilih langsung membeli reksa dana saham indeks LQ45. Dalam lima tahun, return bisa mencapai 8–12% per tahun tergantung kondisi pasar.

2. Emas

Dengan strategi lump sum, investor membeli emas saat harga turun pasca-Lebaran, lalu menyimpannya sebagai lindung nilai terhadap inflasi selama 5–10 tahun.

3. Obligasi Negara Ritel (ORI atau SBN)

Produk ini cocok untuk lump sum karena Anda bisa langsung mendapatkan kupon tahunan dengan risiko sangat rendah dan dijamin pemerintah.

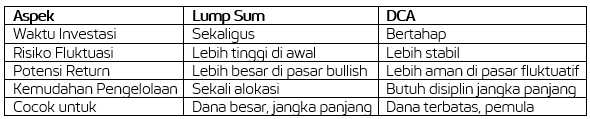

Perbandingan Lump Sum vs Dollar Cost Averaging (DCA)

Strategi investasi lump sum bisa menjadi pendekatan efektif dan menguntungkan bagi investor yang memiliki dana besar sekaligus dan memahami risiko yang dihadapi. Strategi ini cocok bagi mereka yang siap berinvestasi jangka panjang, memiliki profil risiko menengah ke tinggi, dan ingin segera mengoptimalkan pertumbuhan dana.

Namun, penting untuk tetap melakukan diversifikasi, memahami kondisi pasar, serta menyesuaikan strategi dengan tujuan dan profil risiko pribadi. Jika masih ragu, konsultasi dengan penasihat keuangan atau mencoba simulasi investasi terlebih dahulu bisa menjadi langkah bijak.

Jika Anda memiliki pertanyaan lebih lanjut terkait masalah atau informasi keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Berikan Pendapat Anda