Berapa usia Anda sekarang?

Berapa tahun lagi Anda akan berhenti bekerja, pensiun, dan kehilangan sumber pendapatan seperti sekarang?

Simulasi Anggaran Bulanan Selama Pensiun

Katakanlah usia Anda sekarang 40 tahun, sementara usia pensiun di tempat Anda bekerja adalah 55 tahun. Artinya, Anda punya waktu 15 tahun atau 180 bulan untuk menabung, berinvestasi, dan mempersiapkan segala kebutuhan jelang masa pensiun.

Baca Juga: Investasi untuk Ibu Rumah Tangga: Mulai dengan Metode 50/30/20

Lalu, katakanlah gaji Anda sekarang Rp20juta, tapi sayangnya Anda hanya bisa menabung sekitar Rp2juta per bulan, selama sekitar 180 bulan menjelang Anda pensiun. Artinya saat pensiun nanti tabungan Anda bertambah Rp360.000.000. Sementara di rekening Anda saat ini hanya ada Rp50juta; Anda tidak punya investasi apa-apa.

Lalu, berdasar data Badan Pusat Statistik, rata-rata angka harapan hidup orang Indonesia sekitar 72 tahun. Artinya Anda mungkin akan menjalani masa pensiun selama 17 tahun atau 1.417 bulan.

Anda akan memiliki anggaran Rp410 juta untuk 17 tahun, alias sekitar Rp200 ribuan per bulan!

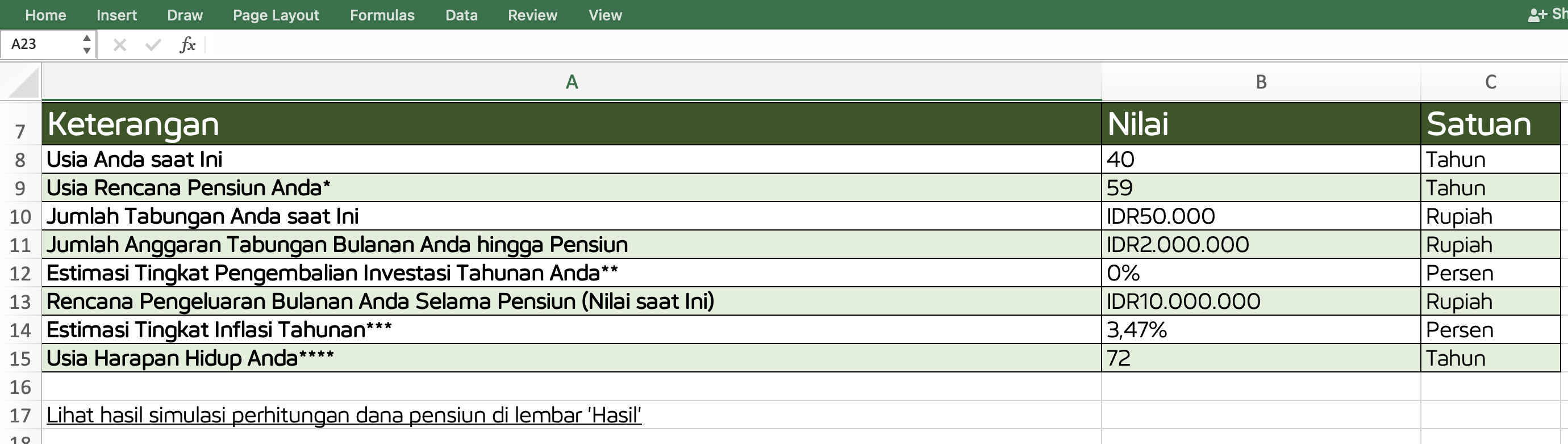

Jika usia Anda 40 tahun dan menabung Rp2 juta per bulan

Estimasi Sisa Waktu Jelang Pensiun:

(Usia pensiun - usia saat ini) x jumlah bulan per tahun

(55 - 40) x 12 = 180 bulan

Estimasi Jumlah Tabungan Saat Pensiun:

(Tabungan per bulan x sisa waktu jelang pensiun) + tabungan saat ini

(Rp2.000.000 x 180 bulan) + Rp50.000.000 = Rp410.000.000

Estimasi Masa Hidup Selama Pensiun:

(Usia harapan hidup - usia saat pensiun) / jumlah bulan per tahun

(72 tahun - 55 tahun) / 12 bulan = 1.417 bulan

Estimasi Anggaran Bulanan Selama Pensiun:

Estimasi jumlah tabungan saat pensiun / estimasi masa hidup selama pensiun

Rp410.000.000 / 1.417 = Rp289.343,684

Pertanyaannya, siapkah Anda hidup dengan anggaran itu? Ya, untuk membiayai kehidupan Anda—dan keluarga—selama pensiun? Untuk membeli makan, membayar listrik, iuran warga, berobat ke rumah sakit, biaya sekolah anak, dan lainnya?

Kalkulator Simulasi Dana Pensiun

Bagaimana jika Anda coba cek berapa uang yang sebaiknya Anda siapkan untuk pensiun. Silakan klik download dan gunakan kalkulator dana pensiun di bawah ini, gratis!

Semoga Anda siap membiayai kehidupan Anda selama pensiun.

Jika belum, mumpung Anda masih relatif muda, segera siapkan dana pensiun Anda, agar Anda bisa menikmati masa tua dengan bahagia. Berencana di masa muda, berdaya di masa tua.

Pertanyaannya lagi, persiapan apa yang bisa Anda lakukan?

Muda Kaya Raya, Tua Belum Tentu Bisa Foya-Foya

Sebelum kita membahas apa yang bisa Anda lakukan untuk persiapan pensiun, berikut ini ada beberapa risiko yang sebaiknya Anda pertimbangkan, jika Anda tidak melakukan persiapan pensiun dari sekarang:

1. Ketergantungan Finansial pada Pihak Lain

Tanpa persiapan pensiun, Anda berisiko tinggi menggantungkan hidup kepada anak, keluarga, atau bantuan sosial. Situasi ini bisa membebani anggota keluarga dan mengurangi kemandirian finansial Anda saat usia lanjut.

2. Penurunan Kualitas Hidup saat Pensiun

Tanpa cadangan uang yang cukup, pensiun bisa berarti Anda harus menurunkan standar hidup—mulai dari mengurangi kebutuhan medis, kualitas nutrisi, hingga menghindari aktivitas sosial atau hobi. Ini berdampak langsung pada kesehatan fisik dan mental.

3. Kerentanan terhadap Biaya Medis yang Meningkat

Semakin lanjut usia, kebutuhan Anda akan kesehatan cenderung meningkat. Tanpa dana pensiun yang memadai, biaya perawatan medis dan obat-obatan bisa menjadi beban besar dan mengejutkan. Persiapan dana darurat dan pensiun akan membantu mengantisipasi lonjakan biaya tak terduga.

4. Kurangnya Fleksibilitas Keuangan Jika Terjadi Krisis

Tidak memiliki dana pensiun bisa membuat Anda rentan saat terjadi krisis—baik itu penurunan ekonomi, inflasi, maupun kebutuhan mendesak. Tanpa bantalan finansial, Anda akan sulit melakukan penyesuaian jenis pengeluaran atau investasi yang sifatnya defensif.

5. Risiko Stres dan Beban Psikologis

Tanpa persiapan yang memadai, kecemasan akan masa tua kian membayangi. Stres finansial ini bisa menyebabkan gangguan tidur, peningkatan tingkat kecemasan, bahkan depresi. Hati-hati, ketidakpastian finansial adalah salah satu pemicu utama gangguan psikologis di usia lanjut.

Persiapan Saat Muda, Berdaya Saat Tua

Nah, mumpung masih muda, ayo, persiapkan masa pensiun Anda dengan bijak. Cobalah untuk mulai berhemat dan menabung, berinvestasi aset seperti emas atau properti, memulai usaha sampingan, dan sebagainya.

1. Lunasi Utang Konsumtif

Sebisa mungkin lunasi utang-utang yang bersifat konsumtif saat Anda masih memiliki penghasilan tetap. Jika saat ini Anda sudah memasuki usia 40-an, maka ini adalah masa yang tepat untuk melunasi atau paling tidak merencanakan pelunasan utang konsumtif. Misalnya, kredit rumah, kredit mobil, kartu kredit, dan lainnya.

Prioritaskan untuk melunasi seluruh utang Anda agar dapat menikmati pensiun dengan pikiran yang tenang dan fokus pada hal-hal yang benar-benar penting dalam hidup Anda. Jangan sampai dana pensiun Anda malah habis untuk melunasi utang konsumtif.

2. Hitung Kebutuhan Bulanan Saat Pensiun

Perbaiki gaya hidup Anda, karena saat pensiun nanti, budget Anda kemungkinan tidak akan sebesar sekarang. Anda bisa mulai dengan mengidentifikasi kebutuhan yang bisa Anda kurangi bahkan hilangkan. Yang tak kalah penting, buat anggaran yang realistis untuk kebutuhan bulanan saat pensiun nanti.

Jika Anda sudah menikah, berkeluarga, dan memiliki anak, coba diskusikan perencanaan anggaran bersama pasangan, terutama soal masa depan anak-anak, agar mereka tidak menjadi generasi sandwich. Penting bagi Anda untuk memastikan Anda dan keluarga memiliki dana yang cukup untuk kebutuhan di masa tua.

3. Cek Dana di Program Pensiun

Sebagai seorang karyawan, Anda mungkin telah memperoleh tunjangan dana pensiun dari perusahaan tempat Anda bekerja. Jenis tunjangan ini bisa berupa program dana pensiun lembaga keuangan (DPLK) yang dikelola oleh bank atau perusahaan asuransi, dana pensiun yang dikelola oleh perusahaan (DPPK), atau Jaminan Hari Tua (JHT) yang dikelola oleh BPJS Ketenagakerjaan. Pastikan untuk memeriksa saldo dari seluruh sumber dana pensiun yang Anda miliki, termasuk di perusahaan lama Anda jika ada, dan buatlah rencana pencairan dan penempatan dana dengan cermat. Dengan demikian, Anda dapat memastikan bahwa Anda memanfaatkan dana pensiun Anda secara optimal.

Cara Cek Saldo JHT

Berikut ini cara cek saldo Jaminan Hari Tua (JHT) melalui aplikasi Jamsostek Mobile (JMO), dikutip dari situs BPJS Ketenagakerjaan.

- Buka aplikasi JMO di smartphone Anda

- Pilih menu Jaminan Hari Tua

- Pilih menu Cek Saldo

- Pilih KPJ (Nomor Kartu Peserta)

- Saldo JHT akan tampil

4. Ayo Mulai Usaha atau Berinvestasi, Awas Penipuan!

Anda bisa mulai menjalankan usaha atau berinvestasi untuk sumber pendapatan di hari tua.

-

Usaha

Pastikan saja Anda membeli franchise yang kredibel. Untuk membantu Anda, silakan cek franchise pilihan di fitur Peluang Usaha Daya.id.

Opsi lain, jika Anda punya kemampuan di bidang bahasa, penulisan, desain grafis, pemrograman, dan lainnya, Anda bisa menjadi freelancer. Jika Anda tertarik, Anda bisa coba cek Sribu.com, sebuah platform penyedia jasa freelancer profesional di Indonesia.

-

Investasi

Di sisi lain, tidak semua karyawan mampu menjalankan usaha. Bisa jadi karena mental, tidak biasa, atau sebab lainya. Sebagian karyawan lebih cocok menyiapkan pensiun lewat investasi.

Investasi bisa menjadi sumber dana pensiun yang signifikan. Jika Anda berinvestasi sejak dini, Anda bisa melakukan investasi jangka panjang, yang memungkinkan uang Anda untuk terus berkembang.

Ada berbagai pilihan investasi yang dapat Anda pertimbangkan, misalnya investasi emas, properti, dan reksa dana. Tapi, penting untuk berhati-hati dalam memilih investasi, apalagi jika Anda seorang pemula. Satu keputusan salah, bisa mengakibatkan seluruh persiapan pensiun dini Anda menjadi sia-sia.

Pastikan untuk melakukan riset yang cermat sebelum menaruh dana Anda, agar Anda tidak tertipu investasi bodong. Jangan mudah percaya dengan investasi yang menjanjikan return tinggi tanpa risiko. Hati-hati!

Untuk membantu Anda, coba cek fitur Investasi di aplikasi Jenius Anda.

5. Rencanakan Hari Tua Anda

Terakhir tapi tidak kalah penting, rencanakan bagaimana Anda akan menjalani hari tua Anda. Di mana Anda akan tinggal, apa aktivitas Anda, dan sebagainya. Imajinasikan bagaimana Anda akan menikmati hati tua Anda. Imajinasi Anda bisa mempengaruhi apa yang sudah Anda perhitungkan di atas. Maka rencanakan dengan sebaik-baiknya ya.

Pilihan Aktivitas Hari Tua

Berikut ini beberapa pilihan aktivitas hari tua, seperti disarankan Ari Handojo, business coach dari Intras dan mitra ahli Daya.id:

- Menekuni Hobi (Contoh: merangkai bunga, seni lukis, olahraga, otomotif)

- Menekuni Kegiatan Sosial (Contoh: pelayanan di panti jompo, bencana alam, keagamaan)

- Praktisi Digital (Contoh: YouTuber, TikToker, selebgram)

- Trader Pasar Modal - Saham (Contoh: scalper, day trading, swing trading)

- Trader Pasar Future atau Derivatif - Forex, Index (Contoh: scalper, day trading)

- Investor (Contoh: bisnis, saham, properti)

- Wirausaha (Contoh: reseller, dropshipper, distributor, produsen, grosir)

- Menjadi Agen (Contoh: properti, asuransi, MLM)

- Menjadi Konsultan (Contoh: pajak, audit, proses bisnis, kecantikan, kesehatan)

- Menjadi Freelancer (Contoh: trainer, konsultan, coach, mentor)

- Bekerja kembali

Semoga tips di atas bisa membantu Anda membuat rencana di masa muda agar tetap berdaya di masa tua. Jika Anda butuh saran lebih lanjut, Anda bisa berkonsultasi di Tanya Ahli. Daftarkan diri Anda untuk akses gratis di seluruh fitur Daya.id.

Sumber:

Berbagai sumber

natasya anindita

01 December 2025

Bagus artikelnya menyadarkan bahwa persiapan pensiun harus dilakukan sejak sekarang, bukan ditunda. Dengan nabung atau investasi sedari muda, kita bisa lebih tenang saat masa tua tiba.

Balas

.0

Cici Paramida s

14 October 2025

hidup itu penuh dengan pilihan ada yang pilih jadi penjahat ada yang jadi polisi kalo saya ingin jadi sukses

Balas

.0

Anton Saeryana

19 July 2024

Informasi yang sangat bermanfaat

Balas

.0