Membuat anggaran keuangan keluarga merupakan keterampilan penting, terutama bagi Anda yang harus bertanggungjawab terhadap kehidupan keluarga. Dengan perencanaan anggaran yang baik, Anda bisa memastikan kebutuhan keluarga bisa terpenuhi, tanpa harus terjebak pinjaman online ilegal.

Bayangkan apa jadinya jika anggaran keluarga Anda tidak tersusun rapi. Pengelolaan keuangan Anda dan keluarga berantakan, Anda berisiko terjebak pinjol dengan bunga tinggi, yang akhirnya bisa menghambat tercapainya tujuan jangka panjang, seperti membeli rumah, biaya pendidikan anak, atau perjalanan ibadah seperti ke Tanah Suci.

Tips Membuat Anggaran Keuangan Keluarga

Dengan menyusun anggaran keuangan keluarga, Anda akan lebih bijak dalam mengelola keuangan keluarga dan memastikan semua kebutuhan bisa terpenuhi. Lalu bagaimana tips untuk membuat anggaran keuangan keluarga untuk membantu keluarga mewujudkan keuangan yang sehat dan stabil? Berikut ini penjelasannya:

1. Buat Anggaran yang Realistis

Dalam membuat anggaran, pastikan semua pemasukan dan pengeluaran dicatat dengan rinci, termasuk biaya rutin rumah tangga, seperti tagihan listrik, air, dan belanja bulanan, serta biaya non-rutin seperti hiburan, liburan atau perbaikan rumah.

2. Utamakan Alokasi Biaya untuk Pengeluaran

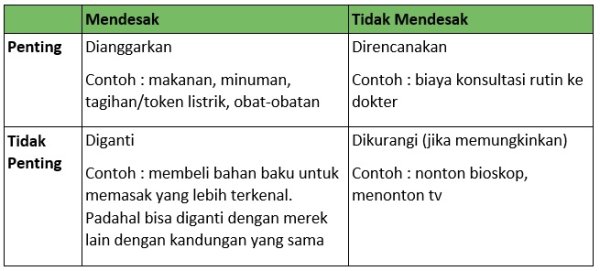

Dalam menentukan prioritas pengeluaran, pisahkan antara kebutuhan pokok, seperti pangan, pendidikan, dan kesehatan, dengan keinginan, seperti hiburan atau liburan. Dengan menentukan prioritas, Anda bisa memastikan pengeluaran dari yang paling penting dan harus terpenuhi terlebih dahulu sampai yang bisa ditunda pemenuhannya. Anda bisa menggunakan skala kuadran untuk membantu membedakan kebutuhan dan keinginan dengan contoh tabel berikut ini:

3. Libatkan Seluruh Anggota Keluarga

Agar anggaran yang dibuat bisa berjalan efektif, libatkan dan diskusikan dengan seluruh anggota keluarga dalam proses penyusunannya. Dengan melibatkan anggota keluarga, Anda telah menciptakan rasa tanggungjawab bersama untuk mematuhi anggaran yang telah disusun. Komunikasi yang baik dan terbuka, akan membuat semua anggota keluarga yang terlibat sepakat terhadap prioritas keuangan yang harus dijalani.

4. Siapkan Dana Darurat

Menyiapkan dana darurat merupakan salah satu aspek penting dalam menyusun anggaran. Dana darurat bisa membantu keluarga mengatasi kejadian tidak menyenangkan dan tidak terduga yang membuat keuangan keluarga kurang stabil, seperti kehilangan pekerjaan atau kebutuhan biaya kesehatan yang mendadak.

Idealnya, dana darurat sebaiknya sekitar 3-6 bulan pengeluaran bulanan dalam bentuk tabungan yang mudah diakses. Jika dibagi berdasarkan profil status pernikahan, besar dana darurat untuk individu lajang adalah 6x jumlah pengeluaran bulanan, pasangan tanpa anak sebesar 9x pengeluaran bulanan, dan pasangan dengan anak sebesar 12x pengeluaran bulanan.

Maka, jika sebuah keluarga menghabiskan Rp5 juta per bulan, setidaknya mereka perlu memiliki dana darurat sebesar Rp5 juta x 12, yakni Rp60 juta.

Karena jumlahnya cukup besar, maka Anda bisa mengalokasikan sekitar 20% dari penghasilan Anda untuk dana darurat tersebut.

5. Kendalikan Rasio Utang

Utang yang harus dibayar akan menjadi berpotensi membuat keuangan rumah tangga tidak stabil. Oleh karena itu, jika ada utang, utamakan membayarnya secepat mungkin. Anda perlu identifikasi utang mana yang suku bunganya tertinggi dan alokasikan sebagian besar anggaran untuk membayar utang tersebut.

Bila utang tidak bisa dihindari, sebaiknya Anda memilih utang yang produktif, seperti cicilan rumah, modal usaha, dan lain-lain. Hindari menumpuk utang yang bisa mengakibatkan beban keuangan yang memberatkan Anda. Sebaiknya rasio utang keseluruhan tidak lebih dari 35% jumlah pendapatan.

6. Tetapkan Tujuan Keuangan Jangka Panjang

Di samping mengatur pengeluaran bulanan, Anda perlu menetapkan tujuan keuangan jangka panjang yang jelas, baik berupa tabungan pendidikan anak, membeli rumah, atau merencanakan tabungan pensiun, dengan merencanakan cara mencapainya. Tujuan yang jelas akan memotivasi Anda untuk menabung atau berinvestasi.

Menabung secara konsisten akan membantu Anda membangun dana cadangan yang bisa digunakan untuk kebutuhan mendesak. Asuransi berguna untuk melindungi diri dari risiko kesehatan atau kejadian yang tidak menyenangkan. Sedangkan investasi merupakan tabungan jangka panjang yang bisa digunakan sebagai salah satu jaminan hari tua.

7. Evaluasi dan Sesuaikan Anggaran secara Berkala

Kondisi keuangan kita bisa mengalami perubahan sewaktu-waktu. Oleh karena itu, penting untuk melakukan evaluasi secara berkala dan menyusun ulang anggaran berdasarkan perubahan pemasukan dan pengeluaran.

Fleksibilitas dalam menyusun rencana keuangan akan membantu keluarga beradaptasi dengan perubahan kondisi keuangan.

Mengelola keuangan keluarga membutuhkan pengetahuan, disiplin dan komitmen agar bisa membangun pondasi keuangan yang kuat dan meningkatkan kesejahteraaan jangka panjang. Pengetahuan keuangan, perencanaan anggaran, realisasi anggaran yang bijak, dan kesadaran untuk keuangan masa depan akan mempermudah mencapai tujuan keuangan keluarga yang lebih baik.

Anda punya pertanyaan lebih lanjut? Segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk memperoleh jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis melalui website ini!

Sumber:

Berbagai sumber

Berikan Pendapat Anda