Memiliki rumah melalui Kredit Pemilikan Rumah (KPR) merupakan keputusan finansial jangka panjang yang umumnya berlangsung selama 10 hingga 30 tahun. Karena itu, sebelum mengajukan KPR, penting untuk memastikan kondisi keuangan Anda benar-benar siap agar cicilan tetap aman dan tidak mengganggu kebutuhan hidup sehari-hari.

3 Syarat Finansial Sebelum Mengajukan KPR

1. Total Cicilan Maksimal 30–35% dari Penghasilan Bersih

Idealnya, seluruh kewajiban cicilan bulanan tidak melebihi 30–35% dari penghasilan bersih. Jika Anda sudah memiliki cicilan lain seperti kredit kendaraan, kartu kredit, atau pinjaman pribadi, maka jumlah tersebut harus dikurangi dari batas maksimal tersebut.

Contoh:

- Penghasilan bersih: Rp10 juta per bulan

- Batas ideal cicilan: Rp2,5–3 juta per bulan

Dengan batas ini, kondisi keuangan tetap sehat meskipun terjadi kenaikan biaya hidup atau kebutuhan mendadak.

2. Dana Darurat Sudah Tersedia

Sebelum mengambil KPR, pastikan Anda memiliki dana darurat minimal setara 6 bulan pengeluaran rutin dan terpisah dari dana uang muka (DP).

Dana darurat berfungsi sebagai perlindungan apabila terjadi:

- Pemutusan hubungan kerja (PHK)

- Sakit atau kecelakaan

- Penurunan pendapatan

- Kondisi darurat lainnya

3. Siapkan Uang Muka (DP) Minimal 20%

Semakin besar DP yang dibayarkan, semakin kecil pokok pinjaman yang harus dicicil.

Keuntungan DP yang lebih besar:

- Cicilan bulanan lebih ringan

- Total bunga lebih rendah

- Risiko kredit lebih kecil

Jangan terburu-buru mengambil KPR hanya karena tergiur promo bunga rendah apabila DP yang dimiliki masih sangat minim.

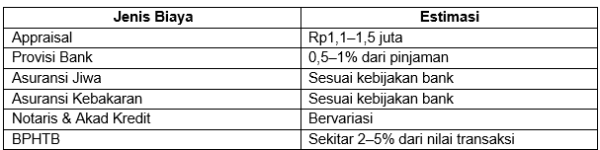

Biaya KPR yang Sering Terlupakan

Selain uang muka dan cicilan bulanan, terdapat sejumlah biaya awal yang perlu dipersiapkan:

Banyak calon pembeli rumah hanya fokus pada DP, padahal biaya-biaya tambahan ini dapat mencapai puluhan juta rupiah.

Hal Penting yang Harus Dicek Sebelum Menandatangani Akad KPR

1. Perhatikan Klausul Bunga Floating

Tanyakan beberapa hal berikut kepada bank:

- Kapan masa bunga fixed berakhir?

- Seberapa sering bunga dievaluasi?

- Apakah ada batas maksimal kenaikan bunga (cap)?

Poin ini sangat penting karena akan memengaruhi besarnya cicilan selama puluhan tahun ke depan.

2. Cek Penalti Pelunasan Dipercepat

Sebagian besar bank mengenakan penalti sekitar 1–3% dari sisa pokok pinjaman jika KPR dilunasi lebih cepat.

Namun, beberapa bank menghapus penalti setelah tahun ke-3 atau ke-5. Informasi ini penting apabila Anda berencana melunasi KPR lebih awal.

3. Pastikan Legalitas Properti Lengkap

Periksa seluruh dokumen legalitas properti seperti:

- Sertifikat SHM atau SHGB

- IMB atau PBG

- Status tanah

- Riwayat sengketa

Meskipun bank melakukan appraisal dan verifikasi, proses due diligence tetap menjadi tanggung jawab pembeli.

4. Bandingkan Minimal 3 Bank

Perbedaan bunga hanya 0,5% dapat menghasilkan selisih biaya hingga puluhan juta rupiah selama masa tenor.

Jangan langsung menerima penawaran pertama tanpa melakukan perbandingan.

Perbedaan Fixed Rate, Floating Rate, dan KPR Syariah

1. Fixed Rate

Pada periode fixed rate, cicilan tetap selama jangka waktu tertentu.

Kondisi saat ini: umumnya berada pada kisaran 2,6%–5,99%.

Setelah masa promo berakhir, bunga biasanya berubah menjadi floating rate.

2. Floating Rate

Floating rate mengikuti suku bunga acuan dan margin bank.

Kondisi saat ini: sekitar 11–14% per tahun.

Beberapa bank melakukan penyesuaian setiap enam bulan sekali sehingga cicilan dapat naik maupun turun mengikuti kondisi pasar.

3. KPR Syariah Murabahah

Dalam skema murabahah, bank membeli rumah kemudian menjualnya kembali kepada nasabah dengan margin keuntungan yang telah disepakati sejak awal.

Keunggulannya:

- Cicilan tetap hingga lunas

- Tidak terpengaruh kenaikan suku bunga

- Tidak menggunakan konsep bunga

- Umumnya tidak ada penalti pelunasan dipercepat

4. KPR Syariah Musyarakah Mutanaqisah (MMQ)

Pada skema MMQ, bank dan nasabah membeli rumah secara bersama-sama. Nasabah kemudian secara bertahap membeli porsi kepemilikan bank hingga menjadi pemilik penuh.

Keunggulannya:

- Lebih fleksibel dibanding murabahah

- Nilai sewa dapat dievaluasi secara berkala

- Kenaikan biasanya memiliki batas maksimal (cap)

- Lebih terukur dibanding bunga floating konvensional

Waspadai Promo Bunga Rendah

Banyak calon pembeli rumah hanya fokus pada promo bunga rendah di tahun-tahun awal.

Padahal yang lebih penting adalah memahami:

- Berapa bunga setelah masa promo berakhir

- Potensi kenaikan cicilan

- Total bunga yang dibayar hingga akhir tenor

Jangan hanya melihat cicilan awal yang terlihat murah.

Apakah Saat Ini Waktu yang Tepat Mengambil KPR?

Data Bank Indonesia pada 2025 menunjukkan pertumbuhan harga properti hanya sekitar 0,90% secara tahunan, salah satu yang terendah dalam dua dekade terakhir. Ini menunjukkan pasar properti tidak sedang mengalami lonjakan harga yang signifikan.

Di sisi lain, bunga floating masih berada di kisaran 11–14% per tahun.

Kondisi yang relatif ideal untuk mengambil KPR antara lain:

- BI Rate berada dalam tren menurun

- Tersedia program subsidi pemerintah

- Dana DP sudah mencapai lebih dari 30%

- Pekerjaan dan penghasilan stabil

Sebaliknya, pertimbangkan untuk menunda KPR apabila:

- Dana darurat belum mencukupi

- Pekerjaan belum stabil

- Cicilan berpotensi melebihi 30% penghasilan

Strategi Menghemat Ratusan Juta Rupiah dari KPR

Berdasarkan data BPS 2024, pendapatan per kapita Indonesia sekitar Rp78,6 juta per tahun. Sementara itu, harga rumah di kota-kota besar dapat mencapai 19–23 kali pendapatan tahunan rata-rata.

Karena itu, KPR menjadi solusi utama kepemilikan rumah bagi sebagian besar masyarakat. Namun, ada beberapa strategi untuk mengurangi total bunga secara signifikan.

1. Overpayment Rutin

Bayar lebih dari cicilan minimum setiap bulan dan minta bank mengalokasikan tambahan pembayaran tersebut ke pokok pinjaman.

Tambahan Rp300–500 ribu per bulan saja dapat memangkas tenor hingga 2–4 tahun.

2. Gunakan Bonus atau THR untuk Membayar Pokok

Sebagian bonus tahunan atau THR dapat digunakan untuk mengurangi pokok pinjaman.

Pastikan terlebih dahulu tidak ada penalti pelunasan sebagian.

3. Perbesar DP Sejak Awal

Menunda pembelian rumah selama satu tahun untuk menambah DP dari 10% menjadi 25% sering kali menghasilkan penghematan yang jauh lebih besar dibanding langsung membeli dengan DP minimal.

4. Take Over KPR

Ketika masa promo berakhir, pertimbangkan memindahkan KPR ke bank lain yang menawarkan fixed rate baru.

Walaupun terdapat biaya akad ulang, penghematan bunga dapat menjadi sangat signifikan apabila sisa tenor masih panjang.

5. Manfaatkan Produk Offset Mortgage

Beberapa bank menawarkan fasilitas yang menghubungkan tabungan dengan KPR.

Saldo tabungan akan mengurangi perhitungan bunga sehingga pinjaman dapat lunas lebih cepat tanpa mengurangi likuiditas secara drastis.

Kesimpulan

KPR merupakan strategi yang realistis untuk memiliki rumah bagi mayoritas masyarakat Indonesia. Namun, keputusan mengambil KPR harus didasarkan pada kesiapan finansial yang matang.

Di tengah kondisi bunga floating yang masih berada pada kisaran 11–14%, calon debitur sebaiknya:

- Memilih program fixed rate yang panjang

- Menjaga cicilan di bawah 30% penghasilan

- Memiliki dana darurat yang memadai

- Menyiapkan DP sebesar mungkin

- Menerapkan strategi overpayment secara konsisten

- Mempertimbangkan KPR syariah apabila menginginkan kepastian cicilan jangka panjang

Dengan perencanaan yang tepat, KPR tidak hanya membantu memiliki rumah impian, tetapi juga dapat dikelola secara efisien sehingga total biaya bunga yang dibayarkan jauh lebih rendah.

Jika Anda memiliki pertanyaan lebih lanjut terkait masalah atau informasi keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

Berikan Pendapat Anda