Perilaku konsumtif adalah pola konsumsi berlebihan yang membuat pengeluaran lebih sering mengikuti keinginan daripada kebutuhan. Tapi perilaku konsumtif berbeda dengan impulsive buying ya. Jika perilaku konsumtif merujuk pada konsumsi berlebihan, sedangkan impulsive buying adalah belanja tanpa berpikir panjang karena dorongan sesaat.

Baca Juga: Tips Mengatur Gaji Bulanan, Hadapi Tantangan Gaya Hidup Konsumtif

Impulsive buying biasanya terjadi secara spontan tanpa mempertimbangkan kebutuhan atau kemampuan finansial, sehingga ia bisa menjadi “lampu peringatan” sebelum kebiasaan konsumtif makin mengakar.

Penyebab Utama Perilaku Konsumtif

1. Faktor Emosi dan Reward Instan

Pemicu psikologis yang sering muncul adalah emosi dan kebutuhan reward secara instan, karena belanja sering dianggap sebagai cara untuk mengurangi stres atau untuk memperbaiki suasana hati. Otak juga menyukai penghargaan cepat dari rasa puas membeli barang baru.

2. Pengaruh Lingkungan dan Media Sosial

Pemicu lingkungan memperkuat perilaku ini: iklan, promosi, dan pengaruh media sosial membuat keputusan spontan terasa “normal”.

3. Strategi Promosi dan Tekanan Waktu

Strategi pemasaran memberi tekanan tambahan melalui diskon, gratis ongkir, cashback, hingga penawaran terbatas yang memicu rasa urgensi.

4. FOMO dan Gengsi Sosial

Status sosial dan FOMO (fear of missing out) dapat mendorong orang membeli tanpa berpikir dua kali.

Dalam riset Indonesia Economic Journal, FOMO dan paylater berpengaruh positif signifikan terhadap impulsive buying, sedangkan literasi keuangan berpengaruh negatif signifikan.

Dampak Perilaku Konsumtif pada Keuangan

1. Anggaran Bocor dan Overbudget

Dampak cepat biasanya overbudget dan target keuangan tertahan. Belanja tanpa rencana dapat mengacaukan anggaran dan menumpuk barang tidak terpakai.

2. Utang dan Gangguan Arus Kas

Pengeluaran tak terencana dapat mengganggu anggaran bulanan bahkan menyebabkan utang. Jika dibiarkan, impulsive buying berubah jadi kebiasaan konsumtif yang semakin sulit dihentikan.

3. Risiko dari Paylater dan Kredit Digital

Kemudahan kredit digital membuat risiko membesar. Penyaluran pembiayaan BNPL/paylater mencapai Rp12,18 triliun pada Januari 2026 dan tumbuh 71,13% yoy.

Paylater juga masuk pencatatan SLIK; riwayat pembayaran cicilan memengaruhi riwayat kredit, dan keterlambatan berpotensi menyebabkan kredit macet serta skor kredit buruk.

Karena itu, pencegahan sebelum membeli jauh lebih murah daripada memperbaiki utang setelahnya.

Intervensi Berbasis Bukti: Ubah Sistem Keputusan

Kunci utamanya adalah membuat keputusan belanja lebih lambat dan lebih sadar. Gunakan tiga pertanyaan sederhana:

- Perlu?

- Mampu?

- Berdampak jangka panjang?

Penelitian di Jurnal Riset Psikologi menemukan hubungan negatif sangat signifikan antara kontrol diri dan kecenderungan impulsive buying (r = -0.521; P < 0.01).

Di sisi literasi, literasi keuangan adalah pengetahuan, keterampilan, dan keyakinan yang memengaruhi sikap serta perilaku dalam pengambilan keputusan keuangan.

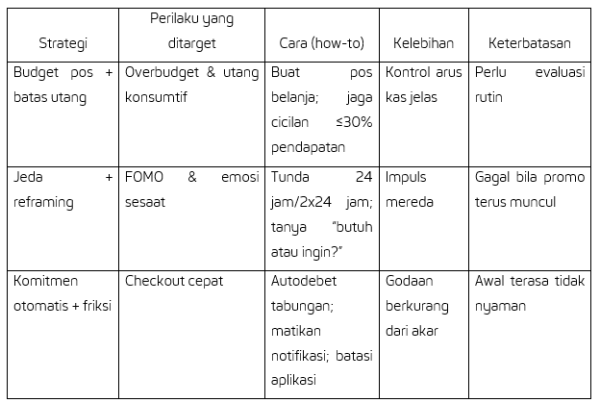

Strategi Mengatasi Perilaku Konsumtif

Intervensi praktis yang konsisten biasanya lebih efektif daripada “detoks belanja” yang ekstrem. Beberapa strategi yang bisa diterapkan:

- Menyusun daftar prioritas

- Menetapkan anggaran

- Membatasi self-reward

- Membatasi akses e-commerce

- Menunda keputusan pembelian (2x24 jam)

- Mematikan notifikasi promosi

- Memprioritaskan tujuan finansial

Untuk menjaga arus kas, utang sebaiknya tidak lebih dari 30% total pendapatan agar kondisi keuangan tetap stabil.

Langkah Praktis yang Bisa Dilakukan Hari Ini

- Tulis daftar prioritas sebelum membuka aplikasi belanja

- Tetapkan batas belanja per kategori

- Terapkan jeda 24 jam atau 2x24 jam untuk barang non-esensial

- Matikan notifikasi promo dan kurangi akun pemicu FOMO

- Hapus metode pembayaran tersimpan

- Batasi aplikasi e-commerce di ponsel

- Ganti self-reward dengan aktivitas yang lebih hemat

- Aktifkan autodebet tabungan

- Jaga total cicilan ≤30% pendapatan

Contoh Penerapan Sederhana

Misalnya, Anda melihat flash sale sepatu dan merasa takut kehabisan. Anda menutup aplikasi, menunggu 24 jam, lalu mengecek pos belanja; ternyata posnya sudah habis sehingga Anda menunda pembelian.

Setelah emosi mereda, Anda memilih self-reward murah dan membiarkan autodebet tabungan tetap berjalan. Hasilnya, Anda tidak menambah paylater dan target dana darurat tidak terganggu.

Mulai dengan satu strategi sebagai fokus selama dua minggu, lalu tambahkan strategi lain secara bertahap hingga kebiasaan baru terbentuk.

Perilaku konsumtif biasanya lahir dari kombinasi emosi, promosi, FOMO, dan kemudahan transaksi. Dampaknya meliputi anggaran bocor, utang, dan tujuan finansial yang tertunda.

Dengan budgeting, jeda sebelum membeli, penggantian kebiasaan, dan komitmen otomatis seperti autodebet, Anda bisa membangun sistem yang menahan impuls tanpa harus “anti belanja”.

Baca Juga: Tips Menabung untuk Orang yang Sulit Menabung

Jika Anda masih mempunyai pertanyaan yang lain, silakan berkonsultasi dengan ahlinya di fitur Tanya Ahli untuk mendapatkan saran yang tepat. Daftarkan diri Anda segera dan login di Daya.id untuk mendapatkan infomasi dan tips-tips yang bermanfaat secara gratis.

Sumber:

Berbagai sumber

Berikan Pendapat Anda