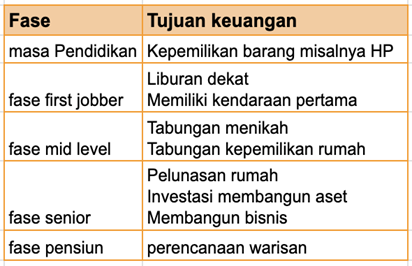

Dalam perjalanan mengelola keuangan, seseorang mungkin saja mengalami perubahan kondisi dalam hidupnya. Misalnya saja seseorang berubah status menjadi menikah, kemudian mempunyai anak, ataupun pindah pekerjaan dan bisa juga pensiun dari pekerjaan. Setiap fase dalam kehidupan manusia pastinya mempunyai tujuan keuangan yang berbeda-beda.

Bila kita bagi fase kehidupan manusia ke dalam 5 fase, maka berikut contoh pemetaan tujuan keuangannya:

Seiring berjalannya waktu, maka ada saatnya kita perlu melakukan rebalancing portofolio atau menyeimbangkan kembali komposisi aset ke posisi awal. Ada 3 kondisi yang menyebabkan seseorang melakukan rebalancing portfolio asetnya yakni:

- Saat ada perubahan profil risiko

- Saat ada perubahan tujuan keuangan

- Saat ada perubahan kondisi keuangan

Saatnya Rebalancing Portofolio

Mari kita bahas ketiga kondisi yang menyebabkan seseorang melakukan rebalancing portfolio aset:

1. Profil Risiko

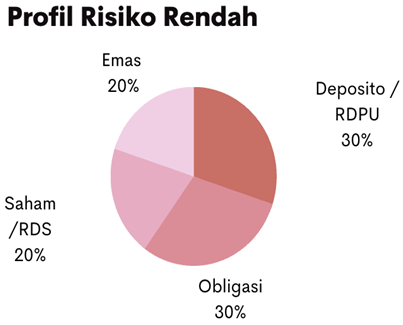

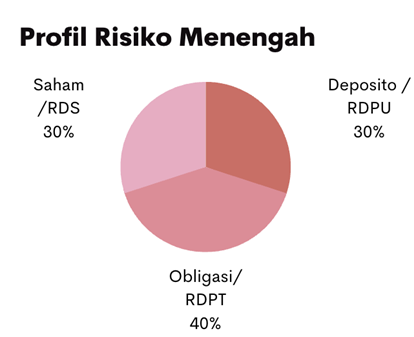

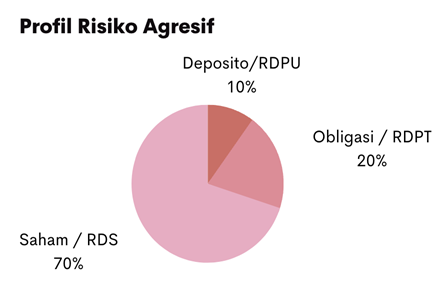

Profil risiko seseorang ditentukan oleh usia, jumlah tanggungan, jumlah pendapatan, biaya hidup, kemampuan mengelola keuangan dan kemampuan berinvestasi. Sebagai contoh: saat masih belum berkeluarga dan belum mempunyai tanggungan maka bisa dikatakan sebagai profil risiko yang rendah risiko (low risk) dan pemilihan investasinya dapat mencoba yang lebih high risk seperti saham dan reksadana saham.

Selain dari sisi usia dan jumlah tanggungan, profil risiko seseorang juga bisa berubah dengan bertambahnya pengetahuan dan literasi terkait dengan keuangan dan investasi. Bagi pemula, investasi disarankan untuk instrumen investasi yang rendah resikonya seperti reksadana pasar uang dan obligasi pemerintah jangka pendek. Seiring berjalannya waktu dan bertambahnya pengetahuan dan keterampilan berinvestasi bisa mengubah komposisi portofolio aset dengan menambahkan instrumen investasi risiko tinggi.

Contoh komposisi portofolio aset berdasarkan profil risikonya

Keterangan:

RDPU: Reksadana Pasar Uang

RDPT: Reksadana Pendapatan Tetap

RDS: Reksadana Saham

2. Tujuan keuangan

Rebalancing (perubahan komposisi) aset investasi bisa berubah saat ada perubahan tujuan keuangan.

Sebagai contoh: Bu Ani mempunyai anak yang lahir di tahun 2012, pada tahun 2014 usia anak bu Ani adalah 2 tahun. Di tahun 2014 bu Ani mempunyai tujuan keuangan mengumpulkan dana pendidikan anaknya untuk jenjang Kuliah yang akan digunakan pada tahun 2030. Karena jangka waktu masih sangat panjang (15 tahun), bu Ani melakukan investasi rutin di produk reksadana saham hingga usia anaknya 18 tahun. Kemudian ketika 2 tahun menjelang masuk kuliah yakni di tahun 2028 bu Ani harus memindahkan dananya dari reksadana saham ke reksadana pasar uang, karena reksadana pasar uang pergerakannya lebih stabil.

Dari contoh ilustrasi tujuan keuangan tersebut, terlihat bahwa saat waktunya tiba dana pendidikan kuliah digunakan dari 16 tahun lagi menjadi 2 tahun lagi, maka perlu dilakukan rebalancing portfolio aset (investasi). Contoh perubahan tujuan keuangan lainnya:

Pak Sapto adalah pegawai negeri sipil dimana pada masa kedinasan sering mendapat mutasi penempatan kerja. Pak Sapto pada mulanya mempunyai tujuan keuangan untuk bisa memiliki rumah. Tabungan Pak Sapto sudah cukup untuk membayar DP rumah senilai Rp 500 juta. Namun karena kondisi pekerjaan yang mengharuskan pindah-pindah lokasi (kota, provinsi, bahkan pulau), Pak Sapto mengurungkan niatnya untuk membeli rumah saat ini. Uang Rp 500 juta yang semula hanya disimpan di deposito, dengan pengetahuan yang dimiliki Pak Sapto, akhirnya Pak Sapto memindahkan uang tersebut di saham perusahaan blue chip agar uang tersebut bisa berkembang seiring dengan perusahaan yang dimilikinya.

Dari contoh kasus kedua, Pak Sapto juga melakukan rebalancing portfolio aset (tabungan) menjadi aset investasi (saham).

3. Saat ada perubahan kondisi keuangan

Perubahan kondisi keuangan bisa saja disebabkan oleh hal-hal berikut:

- Bertambahnya pemasukan karena pindah kerja, promosi, menambah pekerjaan.

- Berkurangnya pemasukan karena berhenti bekerja (resign, pensiun, PHK).

- Bertambahnya pengeluaran karena misalnya bertambahnya anggota keluarga, muncul cicilan dari pembelian besar seperti rumah, dan lain-lain.

- Berkurangnya pengeluaran seperti kondisi pada saat pandemik dimana semua orang bekerja dari rumah tidak mengeluarkan biaya transport.

Dengan adanya perubahan kondisi keuangan, bisa saja seseorang melakukan rebalancing asetnya dengan cara:

- Memindahkan aset investasi menjadi aset cash, pada saat berkurangnya pemasukan atau bertambahnya pengeluaran.

- Memindahkan aset cash menjadi aset investasi, pada saat bertambahnya pemasukan dan berkurangnya pengeluaran.

Semoga penjelasan simulasi di atas dapat membantu Anda untuk memulai melakukan rebalancing asset, selamat mencoba. Jika Anda memiliki pertanyaan lebih lanjut terkait masalah aset atau keuangan lainnya, segera log in ke daya.id dan gunakan fitur Tanya Ahli untuk mendapat jawaban langsung dari ahlinya. Pastikan Anda sudah mendaftar di daya.id untuk mendapatkan informasi dan tips bermanfaat lainnya secara gratis.

Sumber:

Berbagai sumber

nanda

09 October 2025

bersama kita menuju Indonesia maju dan berkembang lebih dari baik

Balas

.0

Dimas Danang Danu

20 February 2025

sangat membantu

Balas

.1

Fando hari susetyo

19 December 2024

Joss

Balas

.1

Fando hari susetyo

26 November 2024

Sipp

Balas

.0

Susiana

30 October 2024

Informasinya sangat bermanfaat

Balas

.0