Pada saat seseorang meminjam sejumlah dana ke bank maka hal pertama yang dilihat adalah jumlah plafon dan jumlah angsuran yang harus dibayar. Hal itu akan mempengaruhi jumlah bunga pinjaman yang sesuai dengan jenis pinjaman itu sendiri. Maka dari itu, menghitung bunga pinjaman harus dilakukan dengan tepat, karena nantinya akan mempengaruhi total pinjaman Anda.

Setiap kredit memiliki tipe bunganya masing-masing yang tidak sama. Maka ketahuilah cara menghitung bunga yang nantinya disesuaikan lagi dengan jenis pinjaman yang Anda ambil. Anda juga bisa menganalisis angsuran atau cicilan dan perkiraan waktu pelunasannya. Sehingga Anda bisa mengatur keuangan dan pinjaman kredit yang Anda lakukan dengan baik.

Cara Menghitung Bunga Pinjaman dari Masing-masing Jenis Pinjamannya

Tipe bunga yang berlaku pada masing-masing bank kurang lebih sama, yaitu dibagi menjadi tiga jenis. Berikut ini cara perhitungan bunga pinjaman yang berasal dari jenis pinjamannya masing-masing:

1. Bunga Flat

Cara perhitungan dari bunga flat dianggap menjadi yang paling mudah dibanding 2 jenis bunga lainnya. Perhitungan bunga flat ini bisa Anda lihat pada kredit kendaraan bermotor atau kredit tanpa agunan. Bunga flat ini memiliki jumlah angsuran yang tetap setiap bulannya, dari awal pembayaran sampai lunas.

Contoh penghitungannya yaitu:

A mengajukan kredit tanpa agunan sebesar Rp.120.000.000,- dengan bunga per tahunnya 10% yaitu bunga flat dan tenor pinjamannya 12 bulan. Berapa angsuran setiap bulannya yang harus dibayar?

Cicilan pokok:

Rp.120.000.000,- : 12 = Rp.10.000.000/bulan

Bunga:

(Rp120.000.000 x 10%) : 12 bulan = Rp1.000.000

Angsuran setiap bulannya:

Rp10.000.000 + Rp1.000.000 = Rp11.000.000

2. Bunga Efektif

Jenis bunga yang satu ini diterapkan pada jenis-jenis pinjaman yang memiliki jangka waktu atau tenor yang panjang. Misalnya ketika Anda mengajukan KPR atau kepemilikan apartemen. Alasan dari diterapkannya bunga efektif ini adalah dengan tenor yang panjang maka pinjaman pun tak harus dilunasi dengan terburu-buru. Bunga yang lebih kecil diperoleh dari perhitungan bunga efektif yang melihat berapa jumlah sisa pinjaman pokok yang berasal dari debitur.

Contoh perhitungannya yaitu:

B mengajukan Kredit Kepemilikan Apartemen dengan jumlah Rp.120.000.000,- dan jangka waktu 12 bulan, dengan bunga efektif sebesar 10%. Berapa angsuran yang harus dibayar?

Cicilan pokoknya:

Rp120.000.000 : 12 bulan = Rp10.000.000/bulan

Bunga di bulan pertama:

((Rp120.000.000 - ((1-1) x Rp10.000.000)) x 10% : 12 = Rp 1.000.000

Sehingga cicilannya yaitu = Rp10.000.000 + Rp1.000.000 = Rp11.000.000

Dan seterusnya sampai bunga di bulan ke-12 yaitu:

((Rp120.000.000 - ((12-1) x Rp10.000.000)) x 10% : 12 = Rp83.333

Jadi cicilannya adalah bulan 12 = Rp10.000.000 + Rp83.333 = Rp10.083.333

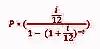

3. Bunga Anuitas

Perhitungan bunga kredit anuitas adalah modifikasi dari perhitungan bunga efektif. Cara perhitungannya kurang lebih sama dengan perhitungan bunga efektif setiap bulannya, tetapi jumlah angsuran pokoknya berbeda.

Contoh perhitungannya adalah sebagai berikut:

Andi telah mengajukan kredit KPR besarnya 120 juta rupiah dan dibayarkan dengan jangka waktu kredit selama 12 bulan. Andi dikenai bunga pinjaman 10% secara anuitas. Lalu, berapa angsuran yang harus dibayar?

Data cicilan:

a. Pokok pinjaman Rp. 120.000.000

b. Bunga per tahun 10%

c. Tenor pinjaman 12 bulan

Cicilan pokok:

Catatan:

P: Total pinjaman, I: suku bunga per tahun, T: jangka waktu

Maka hasil perhitungan tersebut menghasilkan cicilan pokok sebesar Rp. 10.549.906

Itulah 3 jenis pinjaman dan cara menghitung bunga pinjaman sesuai dengan jenisnya. Berbagai rumus tersebut bisa Anda gunakan ketika usaha Anda membutuhkan tambahan dana yang akan digunakan untuk peningkatan usaha. Dengan begitu, Anda bisa menghitung dan mengetahui jumlah bunga pinjaman yang harus dibayarkan dengan lebih akurat. Anda juga bisa berkonsultasi dengan business coach dari Daya.id seputar keuangan untuk usaha dan cara pengelolaannya dengan benar.

Untuk informasi lain terkait tips usaha maupun produk keuangan lainnya. Anda bisa membacanya di Daya.id. Dengan mendaftar di Daya.id semua informasi keuangan bisa diakses dengan gratis dan sangat mudah. Jadi, yuk kunjungi Daya.id sekarang juga!

Sumber:

Diolah dari berbagai sumber

Berikan Pendapat Anda