24 Januari 2020

Dirilis

Penulis

Tim Daya Tumbuh Usaha

Saat ini fintech (financial technology) pinjaman online sedang berkembang di Indonesia. Salah satunya adalah jenis peer to peer lending. Tapi apa itu peer to peer lending, dan apakah aman untuk Anda?

Sebenarnya, pinjam-meminjam uang bukanlah hal baru. Pada situasi atau kebutuhan tertentu, kita bisa saja meminjam uang dari berbagai pihak. Namun, kita memang harus memperhatikan dari siapa kita meminjam uang, perhatikan soal seluk-beluk dan kredibilitas si pemberi pinjaman.

Masalahnya, sebagian orang lupa tentang hal itu. Apalagi dengan adanya teknologi canggih, yang mempermudah kita untuk mendapatkan pinjaman secara praktis dan cepat.

Pernah baca berita tentang korban pinjaman online yang terlilit utang lalu mengakhiri hidupnya? Tirto.id dalam salah satu artikelnya menulis, seorang sopir taksi di Jakarta mengakhiri hidupnya karena tertekan utang pinjaman online yang tidak bisa ia bayar. Sebelum meninggal, ia sempat menulis surat permohonan kepada Otoritas Jasa Keuangan (OJK) dan pihak berwajib untuk memberantas pinjaman online yang menurutnya telah membuat jebakan setan.

Kembali ke peer to peer lending. Kemunculannya sendiri disambut baik oleh masyarakat dan pemerintah indonesia. Dikarenakan masyarakat yang belum bisa mengakses keuangan secara perbankan dapat terbantu dengan hanya mengunduh aplikasi pinjaman online tersebut. Bagi pemerintah, peer to peer lending bisa menjadi pendorong baru untuk meningkatkan pertumbuhan ekonomi khususnya pada pemanfaatan kredit.

Pada dasarnya, sistem peer to peer lending ini mirip dengan konsep marketplace, dimana layanan ini hanya sebagai tempat untuk mempertemukan pemberi pinjaman dan peminjam. Kemudahan ini membuat peer to peer lending bisa menjadi alternatif bagi Anda untuk mengajukan pinjaman selain dari bank, koperasi, jasa kredit, dan investasi bagi pemberi pinjaman.

Menurut ketua Bidang Pinjaman Cash Loan Aftech Sunu Widyatmoko, penyedia layanan fintech memiliki nilai lebih karena mereka dapat mempertemukan pemberi pinjaman dengan 'selera risiko' penerima pinjaman yang sesuai. Misalnya Anda adalah pihak pemberi pinjaman, Anda hanya mau memberi pinjaman bagi karyawan saja atau usaha mikro saja. Melalui peer to peer lending, Anda bisa memilih siapa target yang akan dipinjamkan. Kesempatan inilah yang disebut selera risiko (risk appetite).

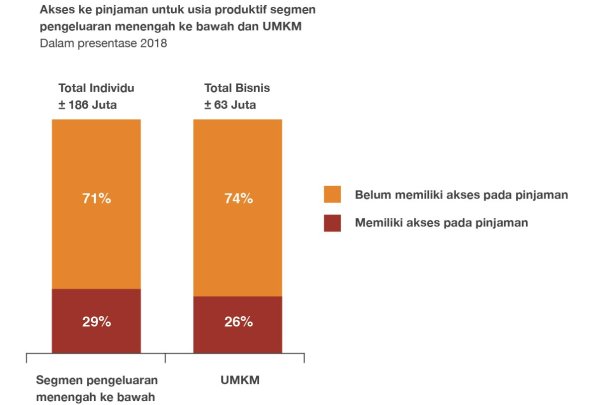

Indonesia merupakan sasaran empuk bagi perusahaan peer to peer lending dalam dan luar negeri. Menurut survei yang dilakukan Bank Indonesia, pada tahun 2018 saja masih terdapat 186 juta orang (71%) usia produktif (segmen pengeluaran menengah ke bawah) dan 63 juta (74%) UMKM yang belum bisa mengakses pinjaman.

Dikarenakan segmentasi pasar yang besar dan ekosistem yang baru, semua orang berlomba-lomba untuk meraup keuntungan sesuka hati, baik itu dari sisi penyelenggara dan peminjam. Sepanjang Januari 2018 hingga September 2019 saja Satgas Waspada Investasi sudah memblokir lagi 133 layanan peer to peer lending ilegal, sehingga hal ini merupakan alarm bagi Anda untuk harus waspada sebelum mendaftar aplikasi dan hanya menggunakan aplikasi yang sudah mengantongi izin dari OJK.

Ketika Anda sebagai peminjam, selain memilih peer to peer lending yang legal, Anda harus tahu juga batas kemampuan keuangan sebelum meminjam, agar tidak menjadi korban. Bahkan ketika terlibat sebagai penyelenggara peer to peer lending, Anda juga harus memperhatikan kode etik. Anda harus mengikuti bimbingan edukasi yang diselenggarakan oleh AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia).

Aktivitas peer to peer lending Indonesia sendiri telah diawasi oleh OJK yang dibawahi oleh pengawasan Kepala Eksekutif IKNB OJK. Sebagai landasan dasar, OJK sudah mengeluarkan dua peraturan yang berkaitan dengan peer to peer lending, yakni Peraturan Otoritas Jasa Keuangan Nomor 77/ POJK.01/2016 tentang Pinjam Meminjam Uang Berbasis Teknologi Informasi dan Surat Edaran Otoritas Jasa Keuangan Nomor 18/ SEJOK.01/2017 tentang Tata Kelola dan Manajemen Risiko Teknologi Informasi pada Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Jadi, bukan berarti Anda tidak boleh menggunakan layanan tersebut. Namun saja diperlukan kesadaran tinggi agar Anda tidak menyesal dikemudian hari.

Jika masih bingung bagaimana cara kerja Peer to Peer lending, Anda bisa membaca artikel Ini Layanan Pinjaman Online (Pinjol) dari sisi Peminjam dan Investasi Mudah melalui Peer to Peer (P2P) Lending.

Sebenarnya, pinjam-meminjam uang bukanlah hal baru. Pada situasi atau kebutuhan tertentu, kita bisa saja meminjam uang dari berbagai pihak. Namun, kita memang harus memperhatikan dari siapa kita meminjam uang, perhatikan soal seluk-beluk dan kredibilitas si pemberi pinjaman.

Masalahnya, sebagian orang lupa tentang hal itu. Apalagi dengan adanya teknologi canggih, yang mempermudah kita untuk mendapatkan pinjaman secara praktis dan cepat.

Pernah baca berita tentang korban pinjaman online yang terlilit utang lalu mengakhiri hidupnya? Tirto.id dalam salah satu artikelnya menulis, seorang sopir taksi di Jakarta mengakhiri hidupnya karena tertekan utang pinjaman online yang tidak bisa ia bayar. Sebelum meninggal, ia sempat menulis surat permohonan kepada Otoritas Jasa Keuangan (OJK) dan pihak berwajib untuk memberantas pinjaman online yang menurutnya telah membuat jebakan setan.

Apa itu Peer to Peer Lending

Kembali ke peer to peer lending. Kemunculannya sendiri disambut baik oleh masyarakat dan pemerintah indonesia. Dikarenakan masyarakat yang belum bisa mengakses keuangan secara perbankan dapat terbantu dengan hanya mengunduh aplikasi pinjaman online tersebut. Bagi pemerintah, peer to peer lending bisa menjadi pendorong baru untuk meningkatkan pertumbuhan ekonomi khususnya pada pemanfaatan kredit.Pada dasarnya, sistem peer to peer lending ini mirip dengan konsep marketplace, dimana layanan ini hanya sebagai tempat untuk mempertemukan pemberi pinjaman dan peminjam. Kemudahan ini membuat peer to peer lending bisa menjadi alternatif bagi Anda untuk mengajukan pinjaman selain dari bank, koperasi, jasa kredit, dan investasi bagi pemberi pinjaman.

Menurut ketua Bidang Pinjaman Cash Loan Aftech Sunu Widyatmoko, penyedia layanan fintech memiliki nilai lebih karena mereka dapat mempertemukan pemberi pinjaman dengan 'selera risiko' penerima pinjaman yang sesuai. Misalnya Anda adalah pihak pemberi pinjaman, Anda hanya mau memberi pinjaman bagi karyawan saja atau usaha mikro saja. Melalui peer to peer lending, Anda bisa memilih siapa target yang akan dipinjamkan. Kesempatan inilah yang disebut selera risiko (risk appetite).

Peluang Pasar Peer to Peer Lending di Indonesia

Indonesia merupakan sasaran empuk bagi perusahaan peer to peer lending dalam dan luar negeri. Menurut survei yang dilakukan Bank Indonesia, pada tahun 2018 saja masih terdapat 186 juta orang (71%) usia produktif (segmen pengeluaran menengah ke bawah) dan 63 juta (74%) UMKM yang belum bisa mengakses pinjaman. Dikarenakan segmentasi pasar yang besar dan ekosistem yang baru, semua orang berlomba-lomba untuk meraup keuntungan sesuka hati, baik itu dari sisi penyelenggara dan peminjam. Sepanjang Januari 2018 hingga September 2019 saja Satgas Waspada Investasi sudah memblokir lagi 133 layanan peer to peer lending ilegal, sehingga hal ini merupakan alarm bagi Anda untuk harus waspada sebelum mendaftar aplikasi dan hanya menggunakan aplikasi yang sudah mengantongi izin dari OJK.

Jangan Lengah Tapi Tidak Perlu Khawatir

Ketika Anda sebagai peminjam, selain memilih peer to peer lending yang legal, Anda harus tahu juga batas kemampuan keuangan sebelum meminjam, agar tidak menjadi korban. Bahkan ketika terlibat sebagai penyelenggara peer to peer lending, Anda juga harus memperhatikan kode etik. Anda harus mengikuti bimbingan edukasi yang diselenggarakan oleh AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia).Aktivitas peer to peer lending Indonesia sendiri telah diawasi oleh OJK yang dibawahi oleh pengawasan Kepala Eksekutif IKNB OJK. Sebagai landasan dasar, OJK sudah mengeluarkan dua peraturan yang berkaitan dengan peer to peer lending, yakni Peraturan Otoritas Jasa Keuangan Nomor 77/ POJK.01/2016 tentang Pinjam Meminjam Uang Berbasis Teknologi Informasi dan Surat Edaran Otoritas Jasa Keuangan Nomor 18/ SEJOK.01/2017 tentang Tata Kelola dan Manajemen Risiko Teknologi Informasi pada Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Jadi, bukan berarti Anda tidak boleh menggunakan layanan tersebut. Namun saja diperlukan kesadaran tinggi agar Anda tidak menyesal dikemudian hari.

Jika masih bingung bagaimana cara kerja Peer to Peer lending, Anda bisa membaca artikel Ini Layanan Pinjaman Online (Pinjol) dari sisi Peminjam dan Investasi Mudah melalui Peer to Peer (P2P) Lending.

Sumber:

Diolah dari berbagai sumber

Share :

Ada yang ingin ditanyakan?

Silakan Tanya Ahli

Artikel Terkait

Pelatihan Online Terkait

Pengembangan Diri / 12 Januari 2018

Animasi - Kiat Meningkatkan Motivasi untuk Menggapai…

Oleh Daya Tumbuh Usaha ![]() 2757 kali

2757 kali

Pengembangan Diri / 08 Februari 2018

Tips Persiapan Wirausaha Bagi Pensiunan (Animasi)

Oleh Daya Tumbuh Usaha ![]() 2980 kali

2980 kali

Pengembangan Diri / 10 Oktober 2017

8 Pola Pikir Menuju Sukses Berwirausaha

Oleh Daya Tumbuh Usaha ![]() 4000 kali

4000 kali

Pengembangan Diri / 29 Desember 2020

Bisnis yang Tepat Bagi Ibu Rumah Tangga…

Oleh DTU PHI ![]() 2427 kali

2427 kali

Pengembangan Diri / 16 April 2022

Usaha yang Laris Menjelang Hari Raya Lebaran

Oleh SMBCI ![]() 1187 kali

1187 kali

Pengembangan Diri / 27 Mei 2022

Jenis-Jenis Usaha yang Bisa Dilakukan di Rumah

Oleh Peni Hidayah ![]() 1098 kali

1098 kali

Pengembangan Diri / 07 Juni 2022

Bangkit Finansial di Masa Pandemi

Oleh Lidia Faiza Jasmine ![]() 1117 kali

1117 kali

Pengembangan Diri / 02 Oktober 2022

Mengenal exclusion list utk Google display network

Oleh Lidia Faiza Jasmine ![]() 960 kali

960 kali

Pengembangan Diri / 26 Oktober 2022

Cara berjualan melalui e-bay bagi pemula

Oleh Lidia Faiza Jasmine ![]() 681 kali

681 kali

Pengembangan Diri / 01 November 2022

Kelebihan & Tantangan Bisnis Ghost Kitchen

Oleh Peni Hidayah ![]() 961 kali

961 kali

Berikan Komentar